La seduzione della catastrofe è stata da sempre uno degli sport più praticati dagli italiani, specie in campo finanziario. Da quando chi scrive frequenta i mercati, cioè da alcuni lustri, si è perso il conto delle crisi irreversibili, dei default nazionali, dei crolli irrimediabili, del “se qualcosa va storto” e così via. A parte il famigerato prelievo forzoso del 1992, che insieme al successivo ingresso nell’Euro ha dato il via a una colossale discesa dei tassi di interesse, non è successo mai nulla che non fosse riconducibile alla situazione generale dei mercati e delle economie. Anche se è vero che un incidente è per sua natura un evento inaspettato, le crisi autunnali sono spesso – a posteriori – eccellenti occasioni e punti di entrata ottimali.

La seduzione della catastrofe è stata da sempre uno degli sport più praticati dagli italiani, specie in campo finanziario. Da quando chi scrive frequenta i mercati, cioè da alcuni lustri, si è perso il conto delle crisi irreversibili, dei default nazionali, dei crolli irrimediabili, del “se qualcosa va storto” e così via. A parte il famigerato prelievo forzoso del 1992, che insieme al successivo ingresso nell’Euro ha dato il via a una colossale discesa dei tassi di interesse, non è successo mai nulla che non fosse riconducibile alla situazione generale dei mercati e delle economie. Anche se è vero che un incidente è per sua natura un evento inaspettato, le crisi autunnali sono spesso – a posteriori – eccellenti occasioni e punti di entrata ottimali.

Ma diversi illustri professori (fonte: Wikipedia), alcuni dei quali della mia Università, hanno espresso pubblicamente un parere a dir poco tranchant sulla situazione attuale:

FRANCESCO GIAVAZZI

Francesco Giavazzi è un economista italiano, professore all’Università Bocconi.

MARIO MONTI

Mario Monti è un economista, accademico e politico italiano. È senatore a vita dal 9 novembre 2011, e dal 16 novembre 2011 fino al 28 aprile 2013 è stato Presidente del Consiglio dei ministri etc.

LUCREZIA REICHLIN

Lucrezia Reichlin è un’economista italiana. Dal 2008 è professore di economia alla London Business School. È membro della British Academy, dell’Academia Europæa e del consiglio della Royal Economic Society.

ALBERTO ALESINA

Alberto Alesina è un economista italiano, professore all’Università Harvard e visiting professor all’Università Bocconi.

In estrema sintesi, secondo il loro parere – e con i dovuti paletti da essi stessi esposti sulla attuale manovra, ancora incerta – per l’Italia si potrebbero spalancare le porte dell’inferno. Noi siamo economisti “pentiti” e ci limitiamo a valutare, da investitori, i rischi o le opportunità che hanno in questo momento i detentori o potenziali investitori in Titoli di Stato Italiani.

OPPORTUNITA’ (se le cose vanno bene)

Se le cose andassero bene, crescita del PIL tra +1,5% e +3%, con un deficit annuo per 3 anni al 2,4%, il deficit/PIL calerebbe e lo spread BTP/BUND scenderebbe a livelli inferiori a marzo 2018. Pertanto comperare BTP adesso significherebbe avere un rischio specifico di mercato, non eliminabile, ma si potrebbe puntare a un 15/20% di capital gain.

RISCHI (se qualcosa va storto)

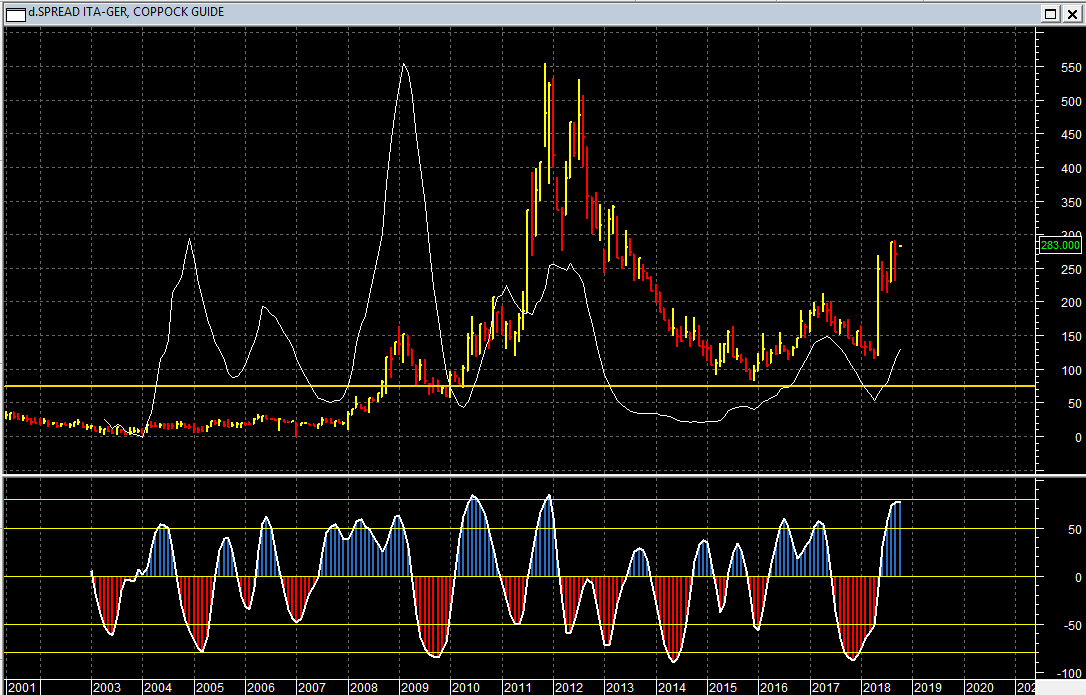

Se le cose vanno male, crescita PIL tra il negativo e +0,9%, il rapporto deficit/PIL salirebbe oltre il 3%, lo spread supererebbe i 500/600 bp e il debito diventerebbe insostenibile nel medio/lungo termine.

Il problema è che la crescita del PIL non dipende solo ed esclusivamente dall’Italia, ma dal resto del mondo. Se il PIL mondiale per una qualunque ragione smettesse di crescere, automaticamente il PIL Italiano salirebbe molto poco o diventerebbe negativo. Il destino dell’Italia e del risparmio degli italiani non dipende solo ed esclusivamente dall’Italia e dagli italiani, ma con un debito al 130% del PIL dipende anche da come va il mondo. Solo chi non ha debiti o debiti relativamente bassi ha il destino nelle proprie mani. Questo purtroppo non è il caso dell’Italia in questo momento storico. Va tuttavia ricordato che un paese importantissimo come il Giappone, che nel 1980 aveva il rapporto debito/PIL intorno al 50%, ora ha oltre 250% (quasi il doppio dell’Italia) e non è fallito.

COSA SUCCEDEREBBE SE LE COSE ANDASSERO MALE?

Due sono le possibilità:

1 – Uscire dall’EURO – La soluzione di uscita dall’EURO farebbe presumibilmente perdere tra il 40/50% dei risparmi in potere d’acquisto.

2 – Una patrimoniale: a nostro parere, se ci fosse (molto difficile), sarebbe importante. La cifra che serve non sarebbe sicuramente piccola, ma dell’ordine di centinaia di miliardi (300+ miliardi di Euro?), in modo da portare il rapporto deficit/PIL a 105/115%. Avendo un avanzo primario di circa il 2%, l’Italia riducendo il debito porterebbe il bilancio in pareggio o in attivo: lo spread scenderebbe al livello della Francia (35 bp).

Come detto, noi siamo gente di mercato, investitori sistematici e pazienti, e come tali applichiamo modelli e non opinioni, in modo magari pragmatico ma con l’unico obiettivo della difesa del capitale e del profitto sempre perseguito con disciplina.

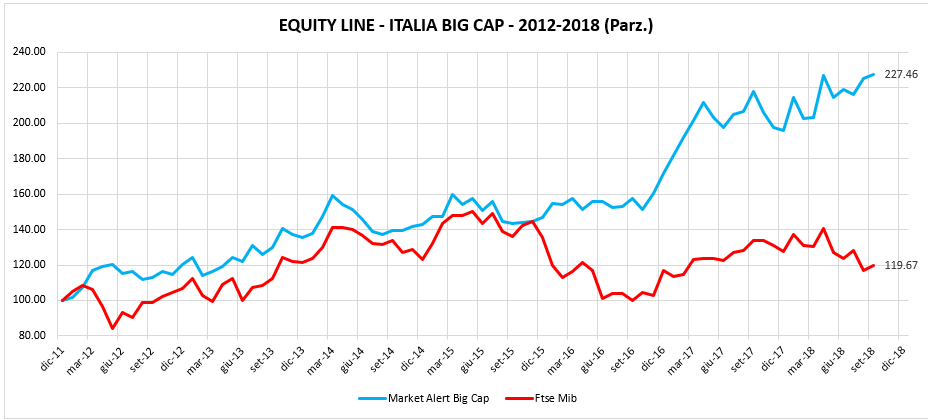

E la borsa? L’Italia è debole e come indice è fuori da mesi dai nostri Portafogli Modello, anzi è ancora al ribasso quindi i rischi non sono esauriti: meglio per ora orientarsi altrove. Ma anche in un anno difficile come questo 2018 i nostri modelli algoritmici sono stati abili selettori di titoli e il MARKET ALERT sull’Italia (investito solo in Blue Chips dell’indice FTSE MIB, una operazione al mese, e coperto quando serve con uno short sull’indice) al 30 Settembre ha reso circa il 21% più dell’indice, con precisione +16% della strategia contro -5% del MIB. Non è poco.

I dati sono disponibili sul nostro sito.

I dati sono disponibili sul nostro sito.

Continuare ad aver paura delle crisi, per un investitore, è come guidare temendo che ad ogni incrocio secondario possa piombarci addosso un TIR a 150 all’ora: si va molto piano, si vive male e non necessariamente si evitano gli incidenti.

Nota – Sono debitore, per alcuni spunti di questo articolo, all’Ing. Gianni Villanova di Alpha Management, amico, conoscitore della parte numerica dei mercati e mente sopraffina.

SAVE THE DATE

Francesco Caruso sarà presente a INVESTING ROMA il 5 Ottobre con due interventi.

Successivamente terrà due webinar e due interventi a mercati aperti con Webank:

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.