Il limite tra razionalità e irrazionalità nella terra selvaggia dei mercati è labile e volubile ed è, purtroppo, distinguibile con chiarezza solo a posteriori, leggendo gli aridi numeri della performance dei propri investimenti. Ne facciamo le spese soprattutto quando operiamo senza reti di protezione, acquistando cose che razionalmente ci sembrano interessanti (magari perché sono scese molto) ma senza avere un “piano B” nel caso scendessero ancora di un altro “molto”.

Vediamo allora cosa sta succedendo adesso, proprio attraverso alcuni numeri. Forse in pochi se ne rendono conto, ma stiamo facendo la storia del mercato obbligazionario, con i rendimenti dei bonds a 10 anni scesi al livello più basso di sempre in molti paesi (dati Bloomberg):

- Germania: 0,70%

- Francia: 0,98%

- Italia: 2,03%

- Spagna: 1.86%

- Paesi Bassi: 0,81%

- Portogallo: 2,80%

- Svizzera: 0,31%

- Giappone: 0,41%

C osa hanno in comune questi paesi? Una bassa crescita economica, una crescita dei salari negativa e forti pressioni deflazionistiche. Questo ha una sua secca logica, poiché i tassi di interesse sono un riflesso di crescita e inflazione. La cosa veramente affascinante, però, ed è il motivo per cui questo momento realmente storico può passare inosservato alla maggior parte degli operatori di mercato, è che siamo diventati condizionati a credere che la crescita debole sia una buona cosa. Perché? Perché significa più “interventismo” della banca centrale per sostenere i mercati azionari nel breve termine. Ma, mercato azionario a parte, la gara allo 0% dai banchieri centrali mondiali è davvero una buona cosa? Lo sarebbe solo se si credesse che i prezzi del mercato azionario sono rappresentativi dell’economia. Purtroppo, questo sta diventando un concetto sempre più lontano dalla verità: basta vedere (e voler vedere) i P/E di molti mercati, a partire dal mercato leader – gli USA – con il P/E del NASDAQ a livelli di iperbolla (75+, dati Bloomberg) e quelli dello S&P ormai nel gotha dei record (20, dati Shiller). Oltretutto, se così fosse, l’economia giapponese dovrebbe essere in piena espansione, come il Nikkei che continua a salire ed è ai massimi degli ultimi anni. Invece, il Giappone sta scivolando nella quarta recessione dal 2008. Mentre i prezzi del mercato azionario sono apertamente sostenuti dal governo Abe. Anche gli stessi USA stanno registrando finora il ciclo economico più debole di sempre. L’Europa intanto arranca, tra la Germania forte e intransigente, come nel suo stile storico, gli altri paesi che cercano di arrangiarsi e un senso di diffusa, palese, impotenza e scarsa credibilità nei confronti delle cosiddette istituzioni europee (forse non per colpa esclusiva loro, sia detto). Può continuare tutto ciò? Certo, e lo farà fino a che ci sarà un “trigger event” che, come il personaggio di Buzzati nel “Crollo della Baliverna”, leverà magari inconsapevolmente un tassello chiave della costruzione.

osa hanno in comune questi paesi? Una bassa crescita economica, una crescita dei salari negativa e forti pressioni deflazionistiche. Questo ha una sua secca logica, poiché i tassi di interesse sono un riflesso di crescita e inflazione. La cosa veramente affascinante, però, ed è il motivo per cui questo momento realmente storico può passare inosservato alla maggior parte degli operatori di mercato, è che siamo diventati condizionati a credere che la crescita debole sia una buona cosa. Perché? Perché significa più “interventismo” della banca centrale per sostenere i mercati azionari nel breve termine. Ma, mercato azionario a parte, la gara allo 0% dai banchieri centrali mondiali è davvero una buona cosa? Lo sarebbe solo se si credesse che i prezzi del mercato azionario sono rappresentativi dell’economia. Purtroppo, questo sta diventando un concetto sempre più lontano dalla verità: basta vedere (e voler vedere) i P/E di molti mercati, a partire dal mercato leader – gli USA – con il P/E del NASDAQ a livelli di iperbolla (75+, dati Bloomberg) e quelli dello S&P ormai nel gotha dei record (20, dati Shiller). Oltretutto, se così fosse, l’economia giapponese dovrebbe essere in piena espansione, come il Nikkei che continua a salire ed è ai massimi degli ultimi anni. Invece, il Giappone sta scivolando nella quarta recessione dal 2008. Mentre i prezzi del mercato azionario sono apertamente sostenuti dal governo Abe. Anche gli stessi USA stanno registrando finora il ciclo economico più debole di sempre. L’Europa intanto arranca, tra la Germania forte e intransigente, come nel suo stile storico, gli altri paesi che cercano di arrangiarsi e un senso di diffusa, palese, impotenza e scarsa credibilità nei confronti delle cosiddette istituzioni europee (forse non per colpa esclusiva loro, sia detto). Può continuare tutto ciò? Certo, e lo farà fino a che ci sarà un “trigger event” che, come il personaggio di Buzzati nel “Crollo della Baliverna”, leverà magari inconsapevolmente un tassello chiave della costruzione.

Come si è già visto nel passato, la creazione di bolle finanziarie e l’inflazione dei prezzi degli asset non creano crescita e prosperità per tutti. Ma non ci si deve aspettare che i banchieri centrali lo ammettano; sono quello che si chiama in poker “committed” a questa politica, cioè ormai devono andare a vedere la mano fino in fondo. E così la corsa allo 0% è destinata a proseguire, con i banchieri centrali sempre più in concorrenza tra loro, nel più grande esperimento finanziario della storia (di cui, per inciso, ciascuno di noi fa parte, volente o nolente). Il loro obiettivo è semplice ed è stato persino esplicitato: guidare il rendimento atteso su quasi tutte le classi di attività a 0% o anche a livelli negativi. Questo a sua volta consentirà ai governi di continuare a prendere in prestito oltre i loro mezzi e nello stesso tempo convincerà le masse che le cose vanno bene e che si dovrebbe spendere quel poco denaro che si è risparmiato perché i prezzi delle azioni salgono e non c’è nulla che renda. In breve, si tratta di una politica del prendere in prestito dal futuro per soddisfare i capricci dell’oggi, ritardando le riforme strutturali necessarie per generare una crescita reale. Mario Draghi, di cui parleremo in un prossimo post, ha messo in guardia ripetutamente dal credere che da sola la politica monetaria possa rilanciare l’economia. Questa, quindi, è una buona politica economica? Certo che no, ma con gli indici dei grandi mercati che stanno finendo l’anno a nuovi massimi (e con i bonds governativi quasi tutti sui massimi storici) non ci si aspettano molte lamentele. Solo dopo che la fede in queste politiche inevitabilmente sbiadirà e solo dopo che i mercati inizieranno ad andare giù, inizierà anche il gioco della colpevolizzazione, ci si punterà il dito l’un contro l’altro e si sentirà la classica frase “Come avete potuto lasciare che questo accadesse ancora?”.

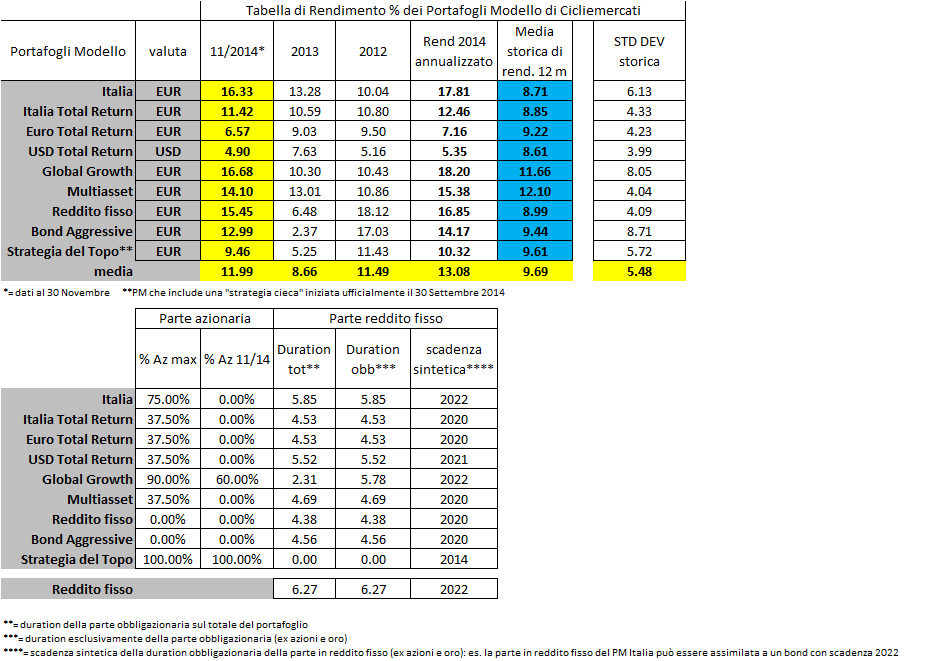

Come si comporta l’investito re di fronte a uno scenario completamente nuovo come quello attuale? Soprattutto: come modifica il proprio comportamento per cercare di adeguarsi a una realtà che, mentre la si vive, sembra perpetua e immodificabile (e quindi ci vede spesso attori entrati in scena in ritardo)? Come sa bene il terzo porcellino della fiaba di Walt Disney (9 minuti folgoranti che suggerisco di rivedere con occhio adulto, per coglierne le sfumature psicologiche e le allegorie artistiche), “quando il lupo arriverà, solo chi ha la casa costruita di solidi mattoni non sarà spazzato via e sbranato”, come nel 2000-2002 e nel 2007-2009. Le case di paglia e legno saranno spazzate via con un semplice soffio. Lo ripeto: il limite tra razionalità e irrazionalità sui mercati è labile e volubile ed è, purtroppo, distinguibile con chiarezza solo a posteriori, leggendo gli aridi numeri della performance dei propri investimenti. All’investitore, razionale o irrazionale, noi contrapponiamo l’investitore disciplinato e i “nostri” numeri sono rappresentati da questa tabella: nel 2012 i Portafogli Modello sono andati bene, nel 2013 anche e nel 2014 ancora meglio, l’anno migliore da quando pubblichiamo questi segnali. Paragonateli pure ai numeri dei grandi maghi, dei grandi gestori, dei grandi fondi hedge e delle grandi case: vi accorgerete come con una semplice strategia direzionale, con un forte controllo del rischio sugli asset volatili e con una totale aderenza metodologica alla disciplina e zero impatto delle opinioni si possano generare ritorni importanti in modo semplice, adatto all’investitore comune.

re di fronte a uno scenario completamente nuovo come quello attuale? Soprattutto: come modifica il proprio comportamento per cercare di adeguarsi a una realtà che, mentre la si vive, sembra perpetua e immodificabile (e quindi ci vede spesso attori entrati in scena in ritardo)? Come sa bene il terzo porcellino della fiaba di Walt Disney (9 minuti folgoranti che suggerisco di rivedere con occhio adulto, per coglierne le sfumature psicologiche e le allegorie artistiche), “quando il lupo arriverà, solo chi ha la casa costruita di solidi mattoni non sarà spazzato via e sbranato”, come nel 2000-2002 e nel 2007-2009. Le case di paglia e legno saranno spazzate via con un semplice soffio. Lo ripeto: il limite tra razionalità e irrazionalità sui mercati è labile e volubile ed è, purtroppo, distinguibile con chiarezza solo a posteriori, leggendo gli aridi numeri della performance dei propri investimenti. All’investitore, razionale o irrazionale, noi contrapponiamo l’investitore disciplinato e i “nostri” numeri sono rappresentati da questa tabella: nel 2012 i Portafogli Modello sono andati bene, nel 2013 anche e nel 2014 ancora meglio, l’anno migliore da quando pubblichiamo questi segnali. Paragonateli pure ai numeri dei grandi maghi, dei grandi gestori, dei grandi fondi hedge e delle grandi case: vi accorgerete come con una semplice strategia direzionale, con un forte controllo del rischio sugli asset volatili e con una totale aderenza metodologica alla disciplina e zero impatto delle opinioni si possano generare ritorni importanti in modo semplice, adatto all’investitore comune.

Continuerà ad essere così? Continueranno i PM a produrre utili capaci di coprire il potere di acquisto dell’investitore con al contempo bassa volatilità? Nel lungo periodo noi ne siamo certi e faremo di tutto, dove il termine “tutto” sta ad indicare un razionale rispetto dei nostri metodi, nella costante pulsione a migliorarli. Ma la cosa più importante da dirvi è che studiamo costantemente le relazioni tra questi Portafogli Modello e i mercati che li compongono e quindi sappiamo – o almeno siamo profondamente consapevoli della probabilità – che nel prossimo futuro e specificatamente nel 2015 le performances caleranno rispetto ai picchi di quest’anno, specie sul reddito fisso, in quanto siamo abbondantemente sopra alle medie storiche. Ma non per inefficienza dei modelli, quanto piuttosto per un semplice “drying up”, essiccamento, delle potenzialità e della redditività reale: che è un fattore ciclico quanto l’andamento dei mercati. Il pericolo, sul quale abbiamo più volte messo in guardia, è che investitori abituati, per dirla con Disney, alle case di mattoni ora si siano lasciati attrarre dalle più leggere e semplici case di legno e paglia e che quindi abbiano elevato il loro grado di rischio per correre dietro a una redditività in azzeramento. L’alternativa, come sempre, esiste: seguire l’istinto, seguire i consigli di un amico bene informato, oppure affidarsi a mani istituzionali esperte ma spesso in palese conflitto di interessi e soprattutto geneticamente inadatte ad andare (apparentemente) “contro” il sistema, inteso come filiera di redditività, nel momento critico, mettendo l’investitore davvero al primo posto come facciamo noi con i nostri consigli talvolta completamente controcorrente, sempre motivati. Proprio in questo momento, quando il gioco si fa difficile, il vero giocatore tira fuori la mano vincente. La nostra, dopo aver tirato fuori da poco anche la Fund Selection, che implementeremo in modo significativo, è rappresentata da un nuovo Portafoglio Modello basato su una strategia “rebalancing” e da un servizio che offriremo gratis per tutto il 2015 a coloro che sottoscriveranno o rinnoveranno l’abbonamento annuale entro Gennaio 2015, a prezzo invariato (320 EUR IVA inclusa all inclusive, webcast e webinar inclusi): il “Market Alert“, dove forniremo espliciti suggerimenti operativi long, short o in spread (long+short) su strumenti puri (azioni, ETF ecc) e accessibili a tutti, tenendo una precisa tavola riepilogativa delle posizioni aperte e chiuse, quindi con un controllo totale da parte del sottoscrittore/investitore di ciò che faremo, in bene o in male. Ma noi sappiamo già, per averli testati nell’operatività reale, dato confermato dall’elevatissimo grado di fiducia e di rinnovo dei nostri sottoscrittori, membri di una community unica nel panorama italiano, che i nostri modelli sbagliano poco e prendono molte ottime cose: le stesse che noi cercheremo di far cogliere a voi che ci vorrete seguire. Il primo “Market Alert” è imminente e riguarda i mercati azionari. Non perdetevelo. Nel frattempo, carpe diem stagionale sui mercati, con in mente quello che scrisse George Orwell (l’autore di “1984”): “Quanto più una società si allontanerà dalla verità, tanto più odierà coloro che lo dicono.”.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.