Esistono fasi sui mercati finanziari dove si creano – per un insieme di motivi – condizioni particolari, a volte uniche. Queste condizioni danno vita a opportunità ma anche – talvolta – a rischi: si pensi alla bolla della tecnologia della fine degli anni ’90 e alla bolla immobiliare e del credito di qualche anno fa, poi esplosa nella “crisi Lehman” del 2008, ma anche alla stessa APPLE di cui ho più volte parlato e alle opportunità che si creano ogni volta che una crisi rientra.

La cosa forse più interessante – dal punto di vista dell’analisi comportamentale – è che questo tipo di situazioni si maschera, nel suo divenire e in special modo nella sua fase finale, in modo camaleontico o forse meglio “alla Zelig”, apparendo qualcosa di completamente diverso da ciò che è in realtà: il rischio si maschera da opportunità, l’opportunità al contrario si traveste da rischio. La conseguenza è che la maggioranza degli investitori, e spesso anche i professionisti del settore, non avendo una adeguata percezione della situazione reale per cause diverse (una delle piu’ frequenti è un eccesso di emotività), cade nella trappola tesa dai mercati e quindi acquista quando il prezzo è troppo alto oppure vende quando il prezzo è troppo basso. Non è sempre facile smascherare queste situazioni, ma ci si può provare e a volte ci si riesce. Fatta questa opportuna premessa, vediamo cosa sta succedendo su un mercato importantissimo e preponderante in tutti i portafogli dei risparmiatori: il reddito fisso. Lo scenario del mercato europeo (ma gli USA non sono molto diversi) è il seguente:

– La Banca Centrale ha portato i tassi a breve verso lo zero e ha chiaramente detto che non muterà questa politica espansiva fino a che non ci saranno chiari segnali di una ripresa della circolazione del denaro e dell’economia.

– L’inflazione è al 3%.

– Tutto ciò che, a livello di obbligazioni governative o corporate (cioè emesse dalle aziende) ha un rating medio-alto – sopra la fatidica “A” – ha rendimenti inferiori all’inflazione: si pensi al Bund decennale tedesco, che rende intorno all’1.5%.

– Tutto ciò che ha scadenza inferiore ai 2 anni ormai non rende praticamente nulla, specie se ha rating accettabile.

A cosa sta portando questa situazione? Con tassi a breve e tassi sui debitori ad alto rating ai minimi storici, investitori privati e istituzionali sono costretti a cercare il rendimento in tre modi:

- Allungando la duration, cioè andando su scadenze lunghe, a volte anche molto lunghe, che rendono di più = annullamento del “premio di tasso”

- Andando su emissioni a rating progressivamente sempre inferiore, che – in quanto piu’ “rischiose” – rendono di più = annullamento del “premio di credito”

- Per alcuni investitori istituzionali, usando la leva finanziaria (favorita dai tassi a breve vicini a zero) in modo da poter “lavorare” e quindi generare reddito cedolare su masse maggiori di bonds = incremento esponenziale del rischio di tasso e di credito

I mercati (intesi non in senso lato e generico, ma come “insieme degli investitori”) hanno trascorso un lungo periodo passato nel porto sicuro ma assai poco remunerativo del cash e del debito tedesco o nordeuropeo. Ora stanno mollando gli ormeggi e si stanno dirigendo alla ricerca del rendimento perduto, verso acque profonde dove i rischi sono ben maggiori. Quasi tutte le classi di asset del reddito fisso sono state coinvolte: per ottenere un rendimento maggiore dell’inflazione, bisogna rivolgersi o alle scadenze medio-lunghe dei debiti nazionali cosiddetti “periferici” (tra cui c’è ancora l’Italia), oppure ai bonds ad alto rendimento (high yield bonds), che rendono ormai meno del 6%, ma che hanno un rischio di credito (= possibile default) molto elevato, che diventerebbe ancora più elevato in determinate condizioni (recessione e/o tensioni sul credito).

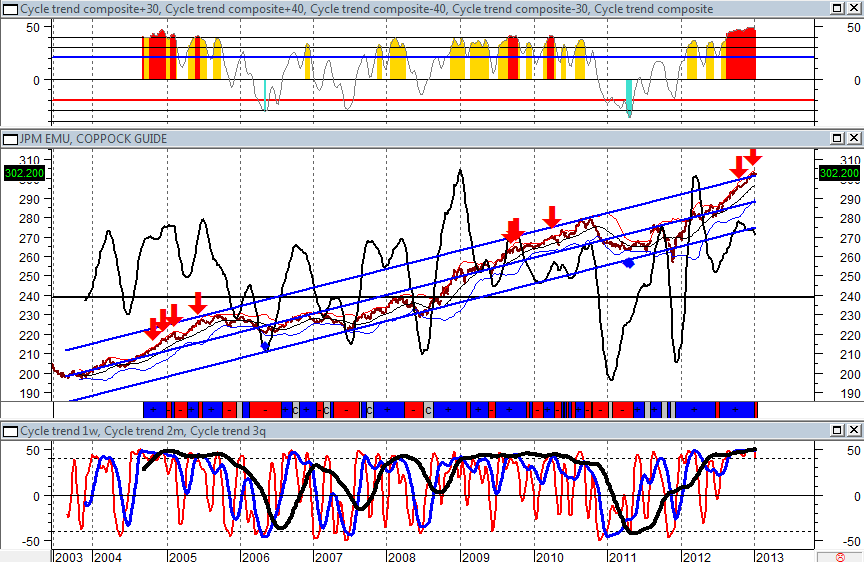

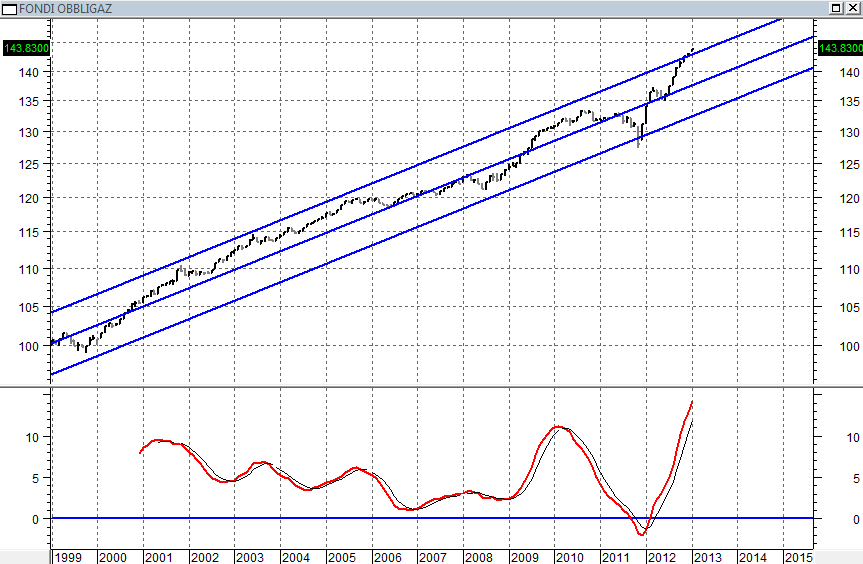

L’investitore obbligazionario è quindi in un “cul-de-sac”: o accetta rendimenti che erodono il suo capitale in termini reali, o aumenta in modo esponenziale il rischio (inteso come combinazione tra rischio di credito e rischio di tasso) del suo portafoglio. Un numero sempre maggiore di investitori sta scegliendo la seconda strada: prova ne è l’impennata di prezzo di tutto ciò che ha a che fare con il reddito fisso. Corporate bonds, inflation linked bonds, high yield bonds, bonds dei mercati emergenti e anche il nostro BTP decennale hanno avuto un 2012 formidabile, molto meglio di quello di tante altre classi di asset: sul servizio di analisi di www.cicliemercati.it ho continuato a segnalare BTP e high yield come cavalli vincenti e difatti sono stati due top performers.

La realtà delle cose è che, anche nel migliore dei casi, si prospettano rendimenti bassi per il reddito fisso nei prossimi due anni, con al contrario rischi in progressivo aumento. La ragione è che quando un mercato incorpora nei prezzi, nel suo insieme, uno scenario di grande stabilità, tende a prendersi rischi sempre crescenti e quindi ad essere ipervulnerabile a qualunque evento negativo. E’ quindi opportuno che chi valuta i propri investimenti e le alternative non si faccia attrarre dal canto delle sirene delle performances ottenute nel 2012 dagli strumenti obbligazionari tradizionali, per il semplice motivo che – senza nulla togliere alle virtù dei gestori e delle case di investimento – sono state aiutate in buona misura proprio da condizioni eccezionali. Può risultare un grave errore seguire il mercato da ora in avanti nella rincorsa del rendimento cedolare marginale.

Lo yield attuale della quasi totalità del credito investment grade non è in grado di reggere (dal punto di vista della performance contribution) a una tensione di qualunque tipo che faccia allargare gli spread su governativi periferici-corporate-high yield. Può risultare un grave errore seguire il mercato da ora in avanti nella rincorsa del rendimento cedolare marginale. Resta da dire la cosa più difficile: cosa fare. A fronte della necessità, per l’investitore, di ridimensionare le proprie aspettative relativamente al rendimento del proprio portafoglio obbligazionario, una possibile soluzione è ampliare l’arsenale, prendendo in considerazione strumenti sempre molto liquidi, di elevata qualità, senza al proprio interno elementi di speculazione o di leva, adatti alle proprie esigenze e magari dotati della capacità (come ad esempio alcuni fondi di strategie alternative a bassa volatilità o sul reddito fisso) di creare valore anche in situazioni diverse da quella attuale, in attesa che si generino opportunità.

FACEBOOK – Cicli&Mercati è su FB: http://www.facebook.com/find-friends/browser/?rpix=1#!/cicli.mercati?fref=ts

AVVISO – Colgo l’occasione per comunicare, come indicato anche nel riquadro in home page, che sono aperte le iscrizioni al concorso organizzato da SIAT – Società Italiana Analisi Tecnica , terza edizione di “The Technical Analyst Awards” per l’Italia. Al Premio, mirato alla celebrazione dell’eccenza nell’analisi tecnica, saranno inviati a partecipare i Soci SIAT ma anche professionisti del settore o traders non iscritti all’Associazione: la partecipazione è libera, gratuita e senza vincoli. Il concorso è una eccellente e stimolante occasione di autovalutazione e confronto per tutti gli appassionati di analisi tecnica. Mi auguro sinceramente -come socio SIAT ma anche come divulgatore determinato e appassionato – che per tanti di voi, che negli anni mi hanno inviato lavori interessanti e originali, sia una opportunità da prendere in seria considerazione. Allego di seguito il regolamento.

In questa edizione faro’ parte della Giuria. Ho partecipato al concorso nel 2011: per chi fosse interessato, allego anche – come spunti – i PDF degli studi che in quell’occasione mi erano valsi la vittoria nelle singole categorie e nella classifica generale.

SIAT Awards – Equity strategy 2011

SIAT Awards – FOREX strategy 2011

SIAT Awards – Commodity strategy 2011

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.