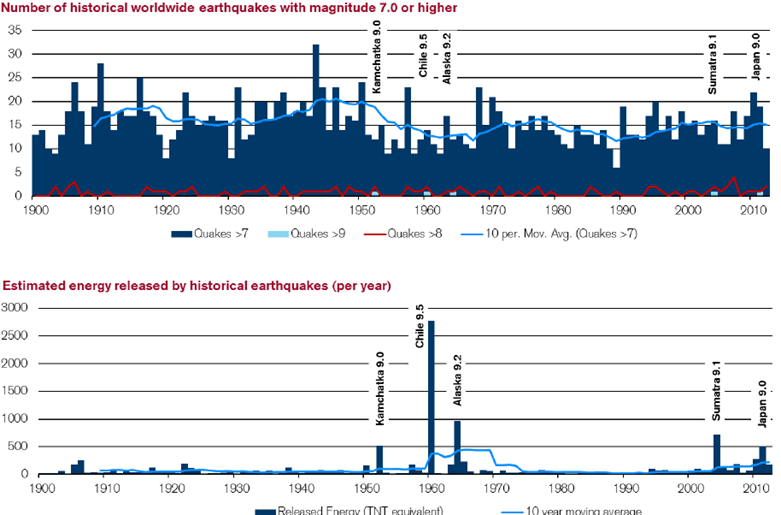

I terremoti vengono considerati eventi “random”, cioè casuali e imprevedibili, anche se le statistiche dicono qualcosa di più e cioè che esiste una interessante e curiosa stabilità di frequenza nei terremoti di grado pari o superiore a 7 della scala Richter (quelli molto violenti, per intendersi): se ne verificano circa 15 all’anno, raramente meno di 10, raramente più di 20. Per una cosa “imprevedibile”, una statistica piuttosto solida.

I terremoti vengono considerati eventi “random”, cioè casuali e imprevedibili, anche se le statistiche dicono qualcosa di più e cioè che esiste una interessante e curiosa stabilità di frequenza nei terremoti di grado pari o superiore a 7 della scala Richter (quelli molto violenti, per intendersi): se ne verificano circa 15 all’anno, raramente meno di 10, raramente più di 20. Per una cosa “imprevedibile”, una statistica piuttosto solida.

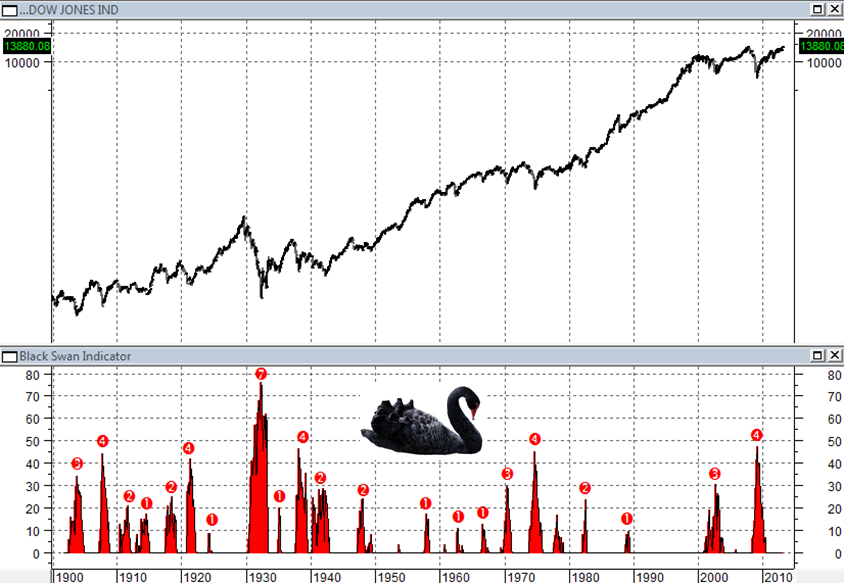

Esiste un chiaro parallelismo tra le catastrofi naturali e le catastrofi sui mercati. Il continuo verificarsi di sismi sulla terra è una certezza. L’incertezza riguarda il DOVE, il QUANDO e il QUANTO GRANDE. Il DOVE – per quanto incerto – può essere ricondotto a schemi probabilistici: esistono ZONE AD ALTO RISCHIO SISMICO e zone a basso rischio. Il comportamento RAZIONALE porta le persone che scelgono di vivere in una zona sismica ad ASSICURARSI contro il rischio di un evento catastrofico. Lo stesso comportamento RAZIONALE non si riscontra sui mercati, nonostante le analogie siano forti: le zone ad ALTO RISCHIO SISMICO sono le classi di asset ad elevata VOLATILITA’, mentre gli EVENTI SISMICI sono i cali con caratteristiche di particolare violenza in termini di PREZZO e TEMPO, quindi i DRAWDOWN (perdite) imprevedibili per TIMING e DIMENSIONI.

Un esempio di questo concetto viene dall’osservazione di questo grafico di lunghissimo termine del Dow Jones, dove ho inserito un indicatore che ho chiamato “BLACK SWAN” (Cigno Nero), che misura l’entità percentuale del calo in un dato arco temporale e che quindi “non registra” le scosse (cali) di minor entità. I numeri indicano il grado del movimento.

Come si vede, in 120+ anni di storia c’è stato un solo evento di scala 7 (la Grande Depressione), ben cinque di scala 4 (l’ultimo nel 2008-2009) e un certo numero di scala 1,2,3. Curiosamente, sono piu’ di vent’anni che manca un evento di scala 1 o 2.

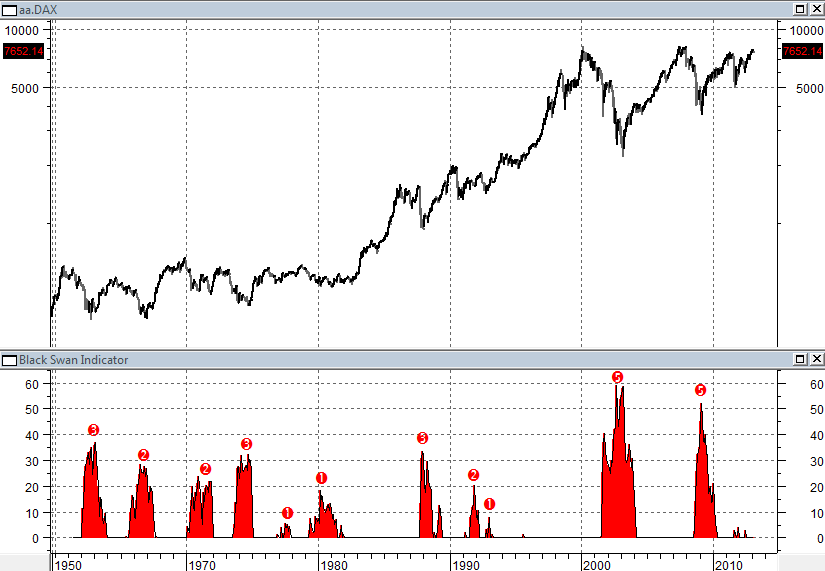

Eventi traumatici accadono periodicamente non solo sulle borse ma su tutti i mercati. Ecco alcuni esempi.

Il DAX:

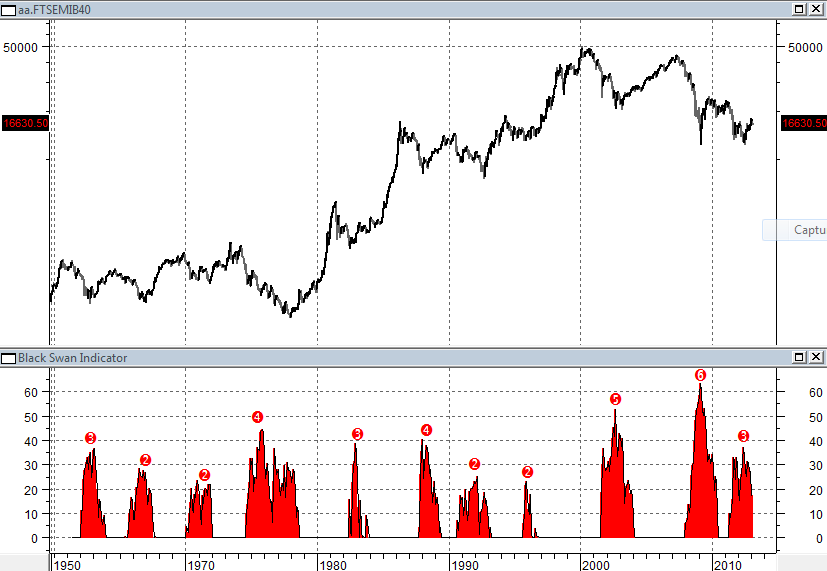

Il FTSE MIB, su cui negli ultimi anni si è abbattuto di tutto e che sta appena adesso finendo di assorbire un evento di scala 3:

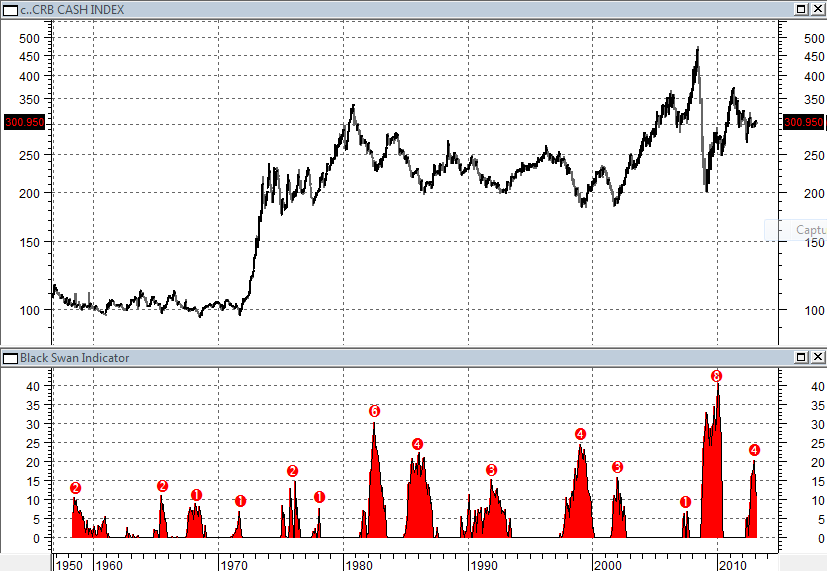

Il CRB Index (commodities), dove è ancora in via di riassorbimento un evento di scala 4:

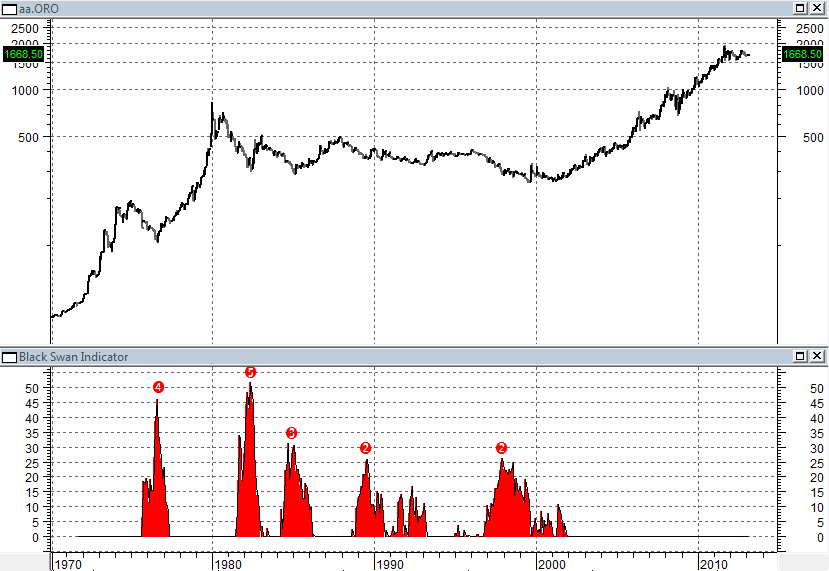

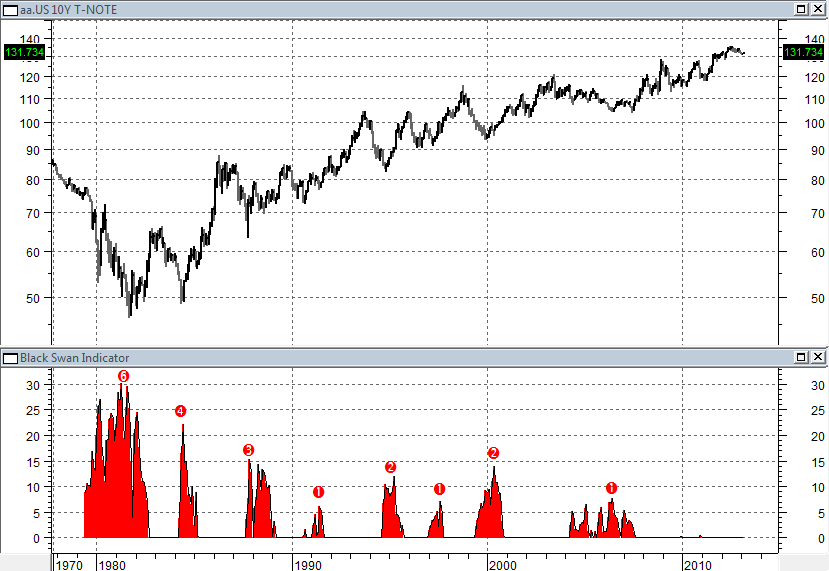

Ci sono anche classi di asset (assimilabili alle aree geografiche) dove per molti anni non si è verificato nessun evento sismico. Due esempi, importanti e sui quali riflettere, sono Oro e T-Bond decennale:

Le catastrofi sui mercati hanno pertanto le stesse, identiche caratteristiche dei terremoti:

Pur sapendo perfettamente tutto questo, l’investitore continua ad operare con la «tattica dello struzzo»: non vedo il pericolo, quindi non c’è. Manca quasi completamente il concetto di assicurazione sistematica al rischio se non per le strategie di opzioni, che rappresentano un costo aggiuntivo. Queste semplici osservazioni portano a una prima, importante conclusione. Esistono «due mercati», o meglio due approcci ai mercati:

– il primo è discrezionale > quindi non regolamentato > quindi soggetto a variabili cangianti e all’emotività di chi lo pratica

– il secondo è non discrezionale > regolamentato > metodico > orientato all’efficienza > del tutto non emotivo

La lezione di un secolo di storia dei mercati e in special modo degli ultimi 15 anni dovrebbe far comprendere quale sia la strada corretta, specie se si intende perseguire la preservazione e crescita del patrimonio, da cui dipendono spesso molte variabili del futuro, con la stessa consapevolezza con cui l’amministratore di una buona e solida azienda gestisce le risorse finanziarie dell’azienda stessa: con oculatezza, attenzione, controllo del rischio, valutazione della controparte, sfruttamento delle opportunità.

Un esempio di questo tipo di approccio – solo apparentemente “passivo” – è il “PORTAFOGLIO PERFETTO” di Browne, di cui ho parlato ampiamente in un post precedente.

La logica che i mercati sono costretti a riallocare rapidamente le risorse al proprio interno (il termine «il mercato è sottopesato di equity», ad esempio, è un totale nonsenso: in qualunque dato momento, esiste sempre un possessore per qualunque titolo – azionario o obbligazionario – in circolazione).

Questo crea un equilibrio dinamico che, sfruttato sistematicamente in un modello di asset allocation ben bilanciato, riduce enormemente la volatilità e migliora la redditività = aumento di EFFICIENZA. L’applicazione di un algoritmo che evita strutturalmente i grandi (e inevitabili) drawdown dei mercati, migliora ulteriormente l’EFFICIENZA e quindi crea ALFA, cioè valore aggiunto. Pertanto, per un investitore che abbia altre attività e altri interessi, il piano migliore anche in termini di convenienza, di tempo e di costi, è un portafoglio diversificato, decorrelato, unito a un algoritmo che riesca a controbilanciare le inevitabili fasi di debolezza di ciascuna componente.

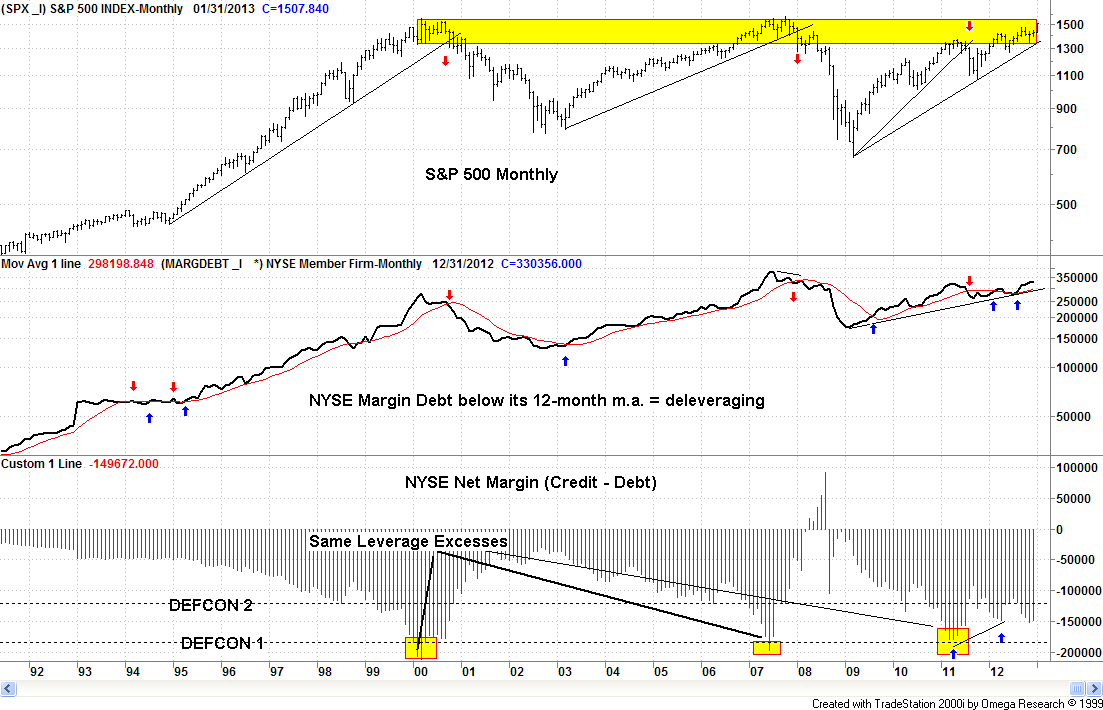

Nessuno può prevedere il futuro e nessuno può quindi sapere dove e quando colpirà il prossimo “terremoto finanziario”: tuttavia, se non altro osservando i grafici pubblicati sopra, qualche indizio sul “dove” c’è. Tra l’altro, una conferma del crescente disequilibrio che si sta creando viene dal grafico della Leva Finanziaria sul NYSE, ormai a poca distanza (pochi mesi?) dai livelli del 2000 e del 2007. Da adesso in avanti la volatilità aumenterà: picchi sempre più alti, intervallati da “valli” di apparente tranquillità rialzista.

L’operazione con cui le Banche Centrali stanno sistematicamente inondando di denaro a costo zero i mercati sta creando distorsioni che non tarderanno a produrre effetti a V rovesciata di tipo “boom-burst”. In questa sorta di esperimento genetico di creazione della liquidità dal nulla – esattamente come nel “Frankenstein” di Mary Shelley – a un certo punto la Creatura diventerà semplicemente incontrollabile. Credere che “questa volta sia diverso” e che i mercati, gli investitori, gli hedge funds si comporteranno in maniera “equilibrata”, significa voler deliberatamente spegnere il cervello e credere al Mondo delle Fatine Rosa. Questa situazione è equiparabile a quella di un drogato cronico, cui viene regalata una piantagione di coca in Bolivia: le probabilità di “comportamenti equilibrati” e di “disintossicazione volontaria” in entrambi i casi sono pari a zero, ma solo perché non possono essere negative.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.