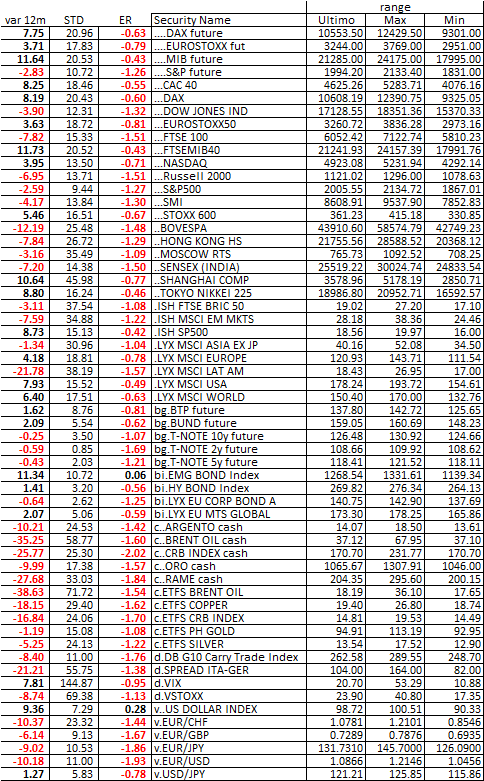

Iniziamo con qualche numero. La cosiddetta “carta” mondiale (azioni più obbligazioni) ammonta a 350’000 miliardi di USD, dei quali circa il 20% (70.000) sono azioni: questa percentuale è in calo sul totale a causa dell’espansione negli ultimi anni della massa del debito. Gli hedge funds, maestri di strategie alternative e di utilizzo della leva (che sul NYSE viaggia vicino ai massimi di sempre) hanno poco meno di 3’000 miliardi di asset, con riscatti che negli ultimissimi mesi si sono impennati a poco meno di 100 miliardi e una performance media 2015 del -5% (dati Bloomberg). I riscatti implicano vendite forzate, le brutte performances altri riscatti. Gli Hedge Funds sono sbilanciati su tre strategie: vendita di volatilità, sovrappeso di equity europea, leva sul credito per ovviare ai tassi zero. Queste sono dunque le vulnerabilità da tenere sotto controllo.Per quanto sia vero che le ultime sedute potrebbero riservare sorprese (in entrambe le direzioni) e cambiare la percezione di come siano andate le cose nel 2015, per un attimo fermiamo il tempo al 21 Dicembre, data in cui viene scritto questo articolo. Come è andato finora l’anno? Lo dice bene la tabella che segue, che propone nell’ordine la variazione percentuale del 2015, la Deviazione Standard su base annuale, l’Efficiency Ratio (che è la relazione tra le prime due colonne meno 1: una specie di Sharpe Ratio, per gli addetti ai lavori) e il range del 2015 (massimo e minimo dell’anno).

Sulla base della tabella e della pura media matematica, possono essere espressi i seguenti giudizi:

– Le borse, in valuta locale, sono finite praticamente in pari (+0.28%) con una STD (Deviazione Standard) media del 19.83%. Voto: non sufficiente. Commento: tanto rumore per nulla.

– Le borse espresse in EUR hanno fatto ancora peggio: -0.82% di media, con una STD del 26.07%. Voto: non sufficiente. Commento: come sopra.

– I mercati obbligazionari hanno performato in media l’1.85% con una STD del 4.70%. Voto: appena sufficiente. Commento: un sentito grazie alle Banche Centrali.

– Le commodities hanno perso in media il -18.90%, con una volatilità del 32.34%. Voto: gravemente insufficiente. Commento: ecco la ripresa.

– L’EURO si è svalutato in media dell’8.93% contro le principali valute, mentre il Dollar Index si è rivalutato del 9.36%. Voto: non giudicabile (una valuta è un rapporto, non un asset). Commento: anche l’orbo è un re nella terra dei ciechi.

Le uniche ad essersi parzialmente salvate tra le borse sono Italia (grazie a una eccellente prima parte d’anno) e USA espressi in EUR, grazie al Dollaro (altrimenti indici USA in rosso per la prima volta da anni).

La migliore asset class dell’anno, sia in termini di performance che di efficienza (come descritta sopra) sono i Bonds Emergenti in USD, con un + 11.34% a fronte di un 10.72% di volatilità, battuti come efficienza solo dal Dollar Index.

E’ inutile nascondersi dietro a qualche eccezione positiva per abbellire il quadro: i numeri parlano di un 2015 a dir poco opaco, pur in presenza di Quantitative Easing vari, supporti, promesse di ripresa e – dulcis in fundo – anche di un rialzo di un quartino di punto (per capirci: 2’500 USD su un milione) da parte della FED. Ma tra le parole delle Banche Centrali e dei governi e la musica (= numeri) dei mercati, da parte di chi investe va sempre ascoltata la musica, che racconta di una fase di crescente improfittabilità, mascherata da un gran fumo di volatilità e speranze.

Con queste premesse, possono essere letti sui principali siti e blog finanziari i forecast 2016 dei più grandi strategist mondiali istituzionali (sottolineo: istituzionali), i quali in media ripropongono per l’anno prossimo le previsioni che avevano fatto – e in media sbagliato, come diverse altre volte in passato (vedi quelle fatte a fine 2007 per il 2008: imbarazzanti) – per il 2015: +10% per la borsa USA, profitti stabili o in crescita, USD forte, commodities in stabilizzazione, tassi in rialzo molto moderato. Un mondo perfetto. O, forse, rischiose illusioni.

A inizio 2015, anzi a fine 2014, chi vi scrive aveva pubblicato la controproiezione di un 2015 borsistico in graduale deterioramento: buono il primo terzo, volatile il secondo, complesso il terzo. Esattamente ciò che è stato. Nel 2016, i Portafogli Modello, pubblicati per la community dei sottoscrittori di www.cicliemercati.it, hanno performato decisamente meglio dei mercati: una media superiore al +8%, con un range che va dal +3,3% del portafoglio reddito conservativo al +10% e oltre dei portafogli USD, Multiasset e stagionale. Questi portafogli non hanno nessuna idea e non fanno nessuna ipotesi sui mercati, ma li seguono. Come i modelli, nemmeno io ho la minima idea (a differenza degli altri strategist) di dove chiuderanno le borse: ma le statistiche del passato (che sono l’unico appiglio concreto) mirano a un anno con performance medie tra lo scarsamente positivo e il negativo.

La variabile vera in questo senso non saranno i tassi, ma le economie. Se le attuali politiche riusciranno a far ripartire le economie e quindi a superare questo senso di perenne stagnazione globale, le borse – almeno alcune borse e alcuni settori – potranno fare meglio. Viceversa, qualora ci dovesse essere per qualsiasi motivo una frenata nella fiducia dei consumatori e/o nella ripresa occupazionale, saranno dolori perché la fuga dal rischio, quando la leva è alta, i tassi sono a zero e non ci sono difese sugli asset tradizionali come liquidità e bonds (che rendono nulla o sotto il nulla in molte parti), può assumere contorni poco equilibrati.

Certamente non è dai bonds governativi che si tirerà fuori performance nella parte obbligazionaria: ma corporate, high yield e bond emergenti potranno performare solo in un ambiente economicamente stabile o in miglioramento, altrimenti soccomberanno anch’essi alle leve, alle tensioni e all’assenza di rendimenti cuscinetto rispetto ai rischi di tasso, credito e paese (valuta).

Il CRB Index (commodities) è al quinto anno consecutivo di calo: mai successo. Il 2016 ha forti probabilità di essere l’anno della capitolazione e dell’inversione, anche se non bisogna generalizzare perché i trend delle materie prime sono variegati e spesso disallineati. Ma il Petrolio sta avendo un collasso parabolico, che ha sintomi di specularità con il rialzo esponenziale che portò al top del 2008 (140 USD). Possibile candidato a grosse sorprese, specie da Febbraio in poi.

Quello che emerge è che ci sono periodi in cui il gioco dei flussi può risultare nei fatti prevalente sui cosiddetti fondamentali. Ultima nota: un fondo azionario long/short non può esser fatto passare come un equivalente o un possibile sostituto del cash, nemmeno in tempi di tassi zero. Buon 2016 a tutti.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.