Il punto di partenza costante di ogni analisi, da almeno due anni a questa parte, è che le politiche monetarie prima o poi solleveranno il PIL globale. Ribaltiamo la questione: se si fosse costretti a sintetizzare all’estremo la situazione attuale, magari un po’ banalizzando, si potrebbe dire che le cose non possono più andare avanti così. Questa considerazione non arriva “out of the blue”, cioè non viene dal nulla, ma è figlia di una serie di dati di fatto. Il primo dato di fatto è che in Europa la situazione che si è creata dopo la crisi del 2008 non è ancora risolta. Questo lo si può vedere da tante cose: non mi riferisco ovviamente alla vita di tutti i giorni, dove ciascuno può toccare con mano le difficoltà, i cambiamenti, i problemi, ma ai dati di fatto relativi alle economie e ai mercati.

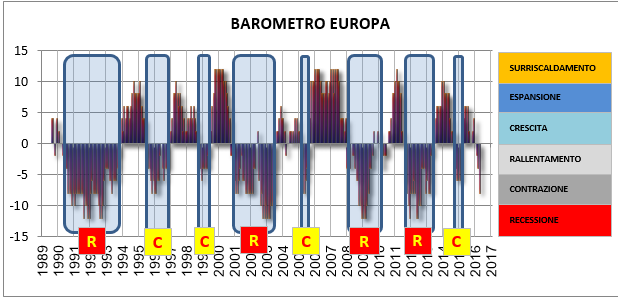

Lo spunto arriva dall’ultima lettura del mio barometro economico, uno strumento molto semplice ma efficace, che per l’Europa si è portato in fase di contrazione.

La contrazione è quello stato dell’economia che è un po’ peggio del rallentamento e che – se le cose peggiorano – è seguito dalla recessione.

Perché questo barometro in questo momento indica contrazione? Perché le borse scendono e – aldilà dei rimbalzi – basta guardarsi i dati per capire come negli ultimi due anni le cose non siano assolutamente andate bene per la maggior parte dei mercati azionari, dei settori e dei titoli. Diciamo che le cose sono andate un po’ meglio per le big cap USA e per i settori difensivi, ma per altri settori come ad esempio il pesante e guardatissimo settore bancario sono andate veramente molto, molto male.

Il secondo motivo per cui questo barometro è in contrazione è relativo ai tassi di interesse, che di fatto continuano a scendere sia sul lungo termine che sul breve termine. Non entro qui su un punto che ho già toccato tantissime volte e che riprenderò: chi può comperare razionalmente un bond che, al netto di tasse e spese, rende un tasso vicino allo zero o negativo? Questa è la negazione assoluta del concetto di rendimento equo del capitale e di “messa a frutto” del risparmio. Ormai penso sia chiaro a tutti che i tassi a questi livelli non sono una soluzione ma sono una parte del problema e – allo stesso tempo – sono uno dei sintomi più chiari dell’esistenza di un problema.

Il terzo punto per cui questo modello è in contrazione è a causa della fiducia dei consumatori, che dopo aver messo a segno tra il 2012 e il 2015 un uptrend notevole, anzi addirittura per quanto riguarda l’Italia il movimento al rialzo più forte di tutti i tempi, adesso sta scendendo e in Europa piano piano si è portata ai minimi degli ultimi mesi. L’unico dato che, secondo questo modello, ancora separa questa fase dalla recessione è l’occupazione, che prima si è ripresa e adesso si è stabilizzata.

E’ chiaro che questa è una situazione che può essere letta in due modi. Il primo modo, che potremmo chiamare quello del bicchiere mezzo pieno, è di vederla come altre fasi di contrazione ciclica che si sono verificate in passato (vedi 1996, 1998, 2005 sul barometro) e che una volta risolte sono state un grosso propulsore sia per l’economia che per i mercati azionari. Il secondo modo di vederla è quello del bicchiere mezzo vuoto, per cui se tutti gli stimoli che sono stati messi in campo, tutti i vari il bazooka della Bce, tutti i vari proclami e tutte le manovre non sono riuscite a rilanciare una economia che continua a muoversi a cavallo di letture che nei decenni passati sarebbero state giudicate molto preoccupanti, non si riesce bene a capire che cosa possa effettivamente cambiare la situazione.

In questo senso i mercati azionari sono termometri ipersensibili e molto spesso precisi: non parlo ovviamente dei movimenti giornalieri e neanche dei rally di 4-6 settimane, che sono delle cose del tutto fisiologiche e che soltanto certi media possono continuare a giudicare come “bull market” o altro. Quello che conta è la struttura di un movimento. La struttura del movimento dei mercati azionari europei, nell’ultimo anno e mezzo, è stata una struttura negativa. Il dato che più è correlato con le borse è sicuramente la fiducia dei consumatori: in questo senso, per tutto quanto detto, sarà importantissimo verificare i prossimi dati, anche perché questa specie di malattia che ormai da tempo ha messo in ginocchio l’Europa si sta apparentemente estendendo agli Stati Uniti, i quali anch’essi sono secondo il mio barometro in calo dal punto di vista dell’economia, per la precisione in fase di rallentamento. Certamente la situazione degli Stati Uniti è tutta un’altra storia e il dato più eclatante che lo dimostra è l’andamento dello spread tra mercati azionari americani e mercati azionari europei, che nonostante i vari tentativi di posizionamento anticipato dei gestori a favore dei mercati europei negli ultimi anni è stato caratterizzato da un chiaro e anzi potente trend discendente.

Cosa può modificare in meglio lo scenario strutturale? Premetto che non credo ai poteri taumaturgici delle Banche Centrali e non perderei tempo a deificare e interpretare le minute delle riunioni della FED e della BCE, come facevano gli aruspici con le viscere degli animali. Le ultime due volte che la BCE ha messo in atto il bazooka erano inizio Dicembre e fine Marzo, cioè due importanti top tattici degli indici europei. Ad alzare troppo l’asticella delle aspettative si rischia di inciamparci.

Ascolterei invece la voce dei due elementi che, come detto, hanno natura leading nel ciclo economico, cioè borsa e fiducia dei consumatori. Infine, per non farci mancar nulla, una statistica poco nota ma molto chiara: negli ultimi dieci anni, il secondo trimestre è stato mediamente il più povero di rendimento per quasi tutti gli asset, con Giugno mese peggiore in assoluto. Il dato che invece a me che lo conosco conforta molto è che la curva di profittabilità dei miei Portafogli Modello (+14,5% nel 2014, +8,5% nel 2015, +1,5% a fine Marzo), che è stata in calo da fine Marzo 2015 indicando un essiccamento della profittabilità, si sta lentamente rigirando come a fine 2002, a fine 2008 e a metà 2012 e questo, unito a un signore di cui parlerò in altra sede che si chiama Kuznets, fa pensare a una seconda parte del 2016 e a un 2017 molto interessanti. Sursum corda, investitore, in alto i cuori!

Francesco Caruso svolge la sua analisi indipendente e produce i suoi Portafogli Modello su www.cicliemercati.it.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.