La sensazione – forte – è che i mercati finanziari siano in questo momento nello stadio finale di ciò che a posteriori sarà ricordata come la bolla del QE: un periodo di speculazione e supervalutazione in molti tipi di prodotti finanziari a rischio e particolarmente nei mercati azionari di alcuni grandi paesi occidentali, nel debito ad alto rendimento, nei prestiti che vengono concessi a debitori già fortemente indebitati. Questa bolla è il risultato della politica di Quantitative Easing della FED, seguita da molte altre banche centrali, che ha portato i tassi a breve a 0 depredando gli investitori di ogni fonte di ritorno a basso rischio.

La storia comincia nel 2007, quando le istituzioni e le banche di Wall Street cominciarono a fornire prestiti a debitori che avevano un alto grado di rischio e motivazioni speculative: il che è sfociato nella bolla immobiliare, in un volume enorme di debito subprime e in ultima analisi nel più grande collasso finanziario dopo la Grande Depressione. Si potrebbe pensare che la Federal Reserve avrebbe imparato da quella catastrofe: invece la Fed ha passato gli ultimi anni – intenzionalmente – a cercare di mettere nuovamente in atto le precise dinamiche che hanno prodotto quella bolla. Come conseguenza, la ricerca speculativa di rendimento ha incoraggiato l’emissione di obbligazioni spazzatura (junk bonds) che mettono insieme un alto rischio di credito con tassi di interesse ai minimi storici: e la stessa ricerca di rendimento ha portato le valutazioni di molti mercati azionari a essere di molto superiori a quella che è la normalità, secondo le misure di rischio più affidabili storicamente.

Ciò che il quantitative easing ha fatto è stato favorire e fomentare il disagio degli investitori, i quali, non riuscendo più a guadagnare nulla sugli investimenti a basso rischio, si sono sentiti forzati a estendere il loro profilo di rischio alla ricerca di ritorni (attesi) positivi. Il problema è che in questo processo – come avviene quasi sempre – gli investitori sono andati molto oltre e hanno portato le valutazioni di molti bonds e di molti indici azionari a livelli di enorme rischio. Siccome l’impatto degli interessi zero sulle valutazioni dei mercati è quantificabile, possiamo dire che servirebbero decadi di una politica di interessi zero per giustificare le valutazioni attuali di certi asset, sulla base semplicemente dei tassi di interesse bassi. I limiti estremi di questo tipo di situazione sono nascosti: e come in molti altri casi noi li scopriremo solo quando sarà troppo tardi per modificare il comportamento e le politiche autodistruttive che abbiamo messo in atto e che abbiamo colpevolmente giustificato con i nomi “per sempre” e “sicuro”.Perché sono importanti i limiti estremi? Perché noi cambiamo soltanto quando ci andiamo a sbattere contro.Facciamo l’esempio del sovrappeso. Siccome l’essere umano è quello che è, anche se uno pesa qualche chilo di troppo pochissimi cambiano lo stile di vita prima di un disturbo serio o di un attacco di cuore. I chili in più stimolano tentativi nobili di riforma del proprio stile di vita, i quali vengono presto abbandonati come troppo faticosi e difficili.Serve il limite estremo di un attacco di cuore – cambia la tua dieta, fai fitness o muori – per innescare una trasformazione vera e concreta.Questa stessa dinamica si ripete in molti altri aspetti della vita umana. Molti si sforzano e pensano di poter mantenere il proprio status quo e il proprio stile di vita con i debiti: ma si rendono conto di come stanno veramente le cose solo quando raggiungono il limite estremo del non avere più nessuno che fa credito e quindi sono sul punto di andare in bancarotta. La vita senza limiti estremi è solo una serie di piccoli palliativi che servono a placare le critiche, di autogiustificazioni, di numeri manipolati e di qualunque altra cosa sia necessaria – in termini di apparenza – per continuare a fare ciò che stiamo facendo: fare la bella scena di evitare il dolce davanti agli altri al ristorante, solo per poi tornare a casa e imbottirci di torte e gelati. La realtà è che noi evitiamo il cambiamento, la sofferenza e le situazioni difficili fino a quando ci è possibile.

Vediamo allora come funziona il meccanismo del limite estremo in ambito finanziario:

1. il governo vuole spendere più soldi di quelli che raccoglie con le tasse

2. il governo emette delle obbligazioni, cioè una promessa di pagare un interesse in cambio di un prestito

3. la banca centrale crea denaro dal nulla e acquista le obbligazioni

4. la banca centrale a questo punto detiene le obbligazioni in bilancio e le valuta come se fossero un asset.

Questa sembra magia pura: il governo crea soldi dal nulla per mantenere lo status quo e la banca centrale crea un asset nel suo bilancio. Sembrano non esserci limiti a questa magia, sembra che la banca centrale possa stampare soldi senza fine per comperare senza fine obbligazioni governative, che a quel punto finanziano una spesa governativa senza fine. Non ci sono limiti al benessere. Problema: nessun altro vuole comperare le obbligazioni del governo perché il settore privato ha perso fiducia nella capacità dello Stato di supportare il proprio debito? Bene, la banca centrale può stampare abbastanza soldi da comprarsi tutto.Può anche stampare abbastanza soldi per comprarsi la maggior parte dei debiti, la maggior parte delle azioni, la maggior parte delle obbligazioni spazzatura e tutto quello che il settore privato potrebbe non volere più. Qual’è quindi il limite estremo di questa macchina che sembra essere in moto perpetuo? Sulla superficie non sembrano esserci limiti: ma i limiti ci sono, solo che stanno operando sotto la superficie. Quando la banca centrale crea soldi per acquistare asset, quello che sta dicendo essenzialmente è: il prezzo di questi asset che viene stabilito dal mercato libero non rispetta la nostra agenda politica, per cui noi soffochiamo il processo di ricerca del prezzo del mercato libero e decidiamo quali prezzi ci servono per le nostre necessità di gestione delle percezioni. Il problema nel soffocare il processo di ricerca di equilibrio del prezzo è che il prezzo di mercato è un punto critico delle informazioni di cui i partecipanti al mercato hanno bisogno per fare risk management adeguato. Se questa informazione necessaria viene soppressa o distorta dalle banche centrali e dagli acquisti di asset di Stato, tutte le decisioni che sono prese usando le false informazioni di prezzo sono sistematicamente distorte. Un altro modo di dire la stessa cosa è che il rischio sistemico non è visibile fino a che non esplode di colpo (vedi 2008): si stava accumulando sotto la superficie, ma a causa della manipolazione a cui erano soggetti i prezzi degli asset, questo aumento del rischio sistemico non era visibile ai partecipanti. Come infatti si è visto perfettamente sui mercati negli ultimi mesi, al di là delle brillanti riprese e di una volatilità che fa il pari solo con l’assenza di volatilità e di percezione del rischio dei mesi precedenti, gli stimoli finanziari non sono più sufficienti e ciò che ha funzionato nel passato – anche se viene ripetuto – non funziona più come prima e non genera più i ritorni che aveva generato all’inizio.

Quando una banca centrale – poniamo la Fed – acquista un trilione di dollari di obbligazioni e debiti, all’inizio il mercato azionario sale. Il trilione successivo genera una salita meno appariscente e inferiore a quella della prima iniezione: servono dosi sempre più larghe di eroina monetaria per generare un nuovo massimo di borsa. Quindi le conseguenze collaterali della situazione che stiamo vivendo sono due:

1. soffocare la ricerca naturale di equilibrio del prezzo attraverso la domanda e l’offerta per spingere gli investitori a fare ciò che i pianificatori centrali vogliono che facciano, anche se questo significa aumentare a dismisura il rischio sistemico;

2. creare asset dal nulla: il che purtroppo non significa creare più terra, più materiale, più capitale umano, più conoscenza, più innovazione, cioè asset reali.

Come andrà a finire tutto questo? Nessuno lo sa: perché come molte persone sovrappeso un’ora prima della crisi cardiaca non hanno nessun tipo di consapevolezza del rischio che corrono, così il nostro sistema finanziario è strutturato per essere cieco agli enormi rischi sistemici che sono generati da questo meccanismo e che sono finalizzati unicamente ai fini politici di management della percezione popolare. I limiti estremi sono nascosti e noi li scopriremo solo quando sarà troppo tardi per modificare i comportamenti autodistruttivi e i modi di fare che abbiamo perseguito e che abbiamo chiamato erroneamente “sicuro” e “per sempre”.

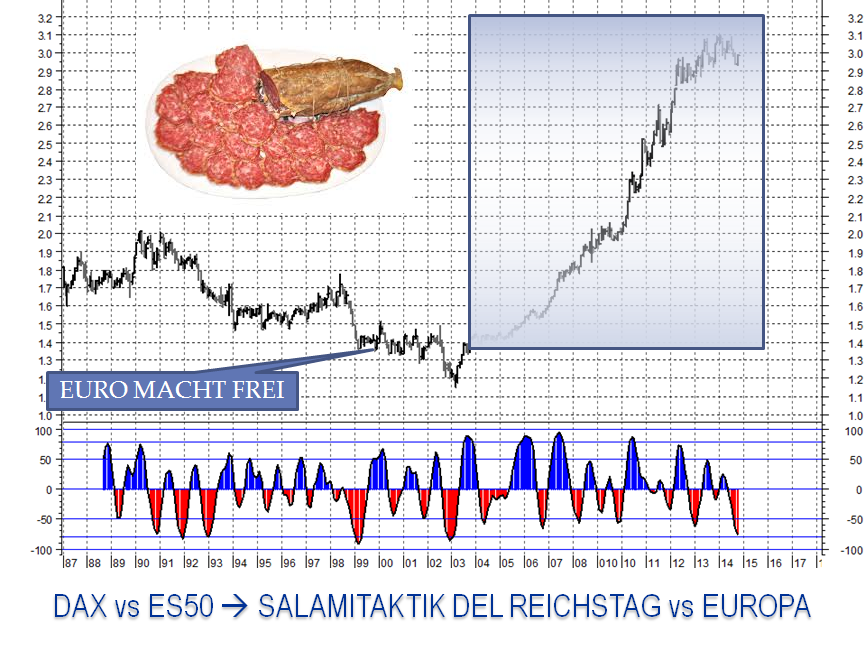

La questione, relativamente all’Europa, è facilmente riassumibile: le attuali politiche appaiono senza speranza e la probabilità maggiore – al di là di quello che viene detto – è che l’Europa si trascini di problema in problema fino al fallimento della sua idea teorica. Messa in termini ancora più semplici: la Germania – con la sua ampia ed efficiente base manifatturiera – ha venduto i suoi prodotti all’ Eurozona basandosi su un Euro che per i tedeschi era ed è sottovalutato. Ma i ruggenti anni dello “spendere spendere spendere”, che sembravano non avere mai fine, a un certo punto sono finiti. La Salamitaktik (che è la tattica di appropriarsi del terreno avversario fetta dopo fetta, piano piano) tedesca è arrivata allo scopo. Il risultato è stato che la Germania, grazie al suo surplus, si è essenzialmente comprata una bella fetta di Europa in concordato fallimentare e adesso vuole dal resto d’Europa i propri soldi indietro, creando situazioni devastanti nelle vite di molte persone dei paesi che hanno più problemi (e che a loro volta sono andati a cozzare duramente contro il limite estremo del loro rimandare rimandare rimandare) a ripagare i debiti. Grecia docet.

Francesco Caruso ringrazia tutti coloro che hanno partecipato ai suoi interventi al TOL. L’intervento contenuto in questo post è stato letto integralmente alla fine dell’intervento del 24.10 presso lo stand Webank.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.