Giugno è stato un appetizer di quello che accade quando si tira troppo la corda: “all-in” fino a Maggio, dove era permesso dilettarsi con stilemi e teoremi economici, “all-out sanguinoso nell’ultimo mese. Risultato: tutto scende, mercati emergenti devastati a ogni livello, bonds in calo, commodities in bear market, segni rossi nel rendimento 2013 quasi ovunque.

Prima osservazione: la memoria dei mercati è cortissima, specie quando riguarda i grandi errori: anzi, più sono grandi, più è corta in quanto risulta massimamente doloroso il ricordo. Come abbiamo fatto a non capire, ci si dice col senno del poi.

La fede nelle banche centrali, in particolare nella FED (che ha margini di manovra molto maggiori rispetto alla BCE), è uno dei capisaldi degli investitori e dei media finanziari. Questa confidenza – che è anche alla base della diffusa convinzione che questo calo di Giugno sia una specie di “regalo” agli investitori e in particolare agli speculatori, andati momentaneamente lunghi in curva ma pronti a rimettersi in pista – è basata su una percezione curiosamente parziale della realtà.

Il dato di fatto è che Greenspan non ha evitato il calo e la recessione di inizio 2000, che si è rimangiata cinque anni di rialzi, e che Bernanke non ha evitato il crollo 2008-2009. I due peggiori declini del secondo dopoguerra furono accompagnati da una politica di allentamento monetario (= calo dei tassi) estremamente aggressiva da parte della FED. Nel 2001-2002 i tassi a breve passarono dal 6% all’1,75%. Nel 2008-2009 passarono dal 5,25% allo 0,25%. Questo non evitò ai mercati il dimezzamento e oltre dai massimi. Ma se i mercati USA dal 2009 ad oggi si sono ripresi, la stessa fortuna non è toccata a tutti. Brasile, Francia, Italia, Cina e Russia sono ad anni luce dai massimi. Il Giappone è andato da 8 a 16mila ed è tornato a 13mila: il 31 Dicembre 1989 valeva 39mila, tre volte ora. Nel 2000 il MIB valeva 55000: oggi vale 15000, meno di un terzo.

E’ evidente che con i tassi a zero anche l’arma dello stimolo di allentamento monetario “normale” scompare. Ecco che, per ovviare in modo creativo, sorge il Quantitative Easing (letteralmente: “allentamento quantitativo”), che altro non è se non un calo meccanico dei tassi attraverso continue immissioni di liquidità sul mercato aperto. Lo scopo, sia detto subito, non è filantropico: le banche centrali non lo fanno certo per gli investitori, cercano semplicemente di evitare una crisi globale del debito attraverso il contenimento dei rendimenti delle future emissioni di debito. Se mi finanzio a leva e riacquisto il mio debito, abbasso i rendimenti di mercato allo zero virgola e le nuove emissioni potranno essere collocate allo stesso tasso di zero virgola. Quindi il costo dell’indebitamento statale cala. Discutibile è lo stimolo reale del calo dei tassi da QE sull’economia: ne sappiamo qualcosa in Italia. Effetti indotti non da poco: fame atavica di rendimenti e facilità di utilizzo della leva, che insieme portano a un incremento esponenziale del rischio. La ragione di questo calo non è nelle dichiarazioni, invero molto morbide, di Bernanke (già pre-silurato da Obama), quanto nella chiusura forzosa di posizioni a leva basate sul carry trade dei paesi emergenti e in particolare sulla scommessa di ulteriore svalutazione dello Yen.

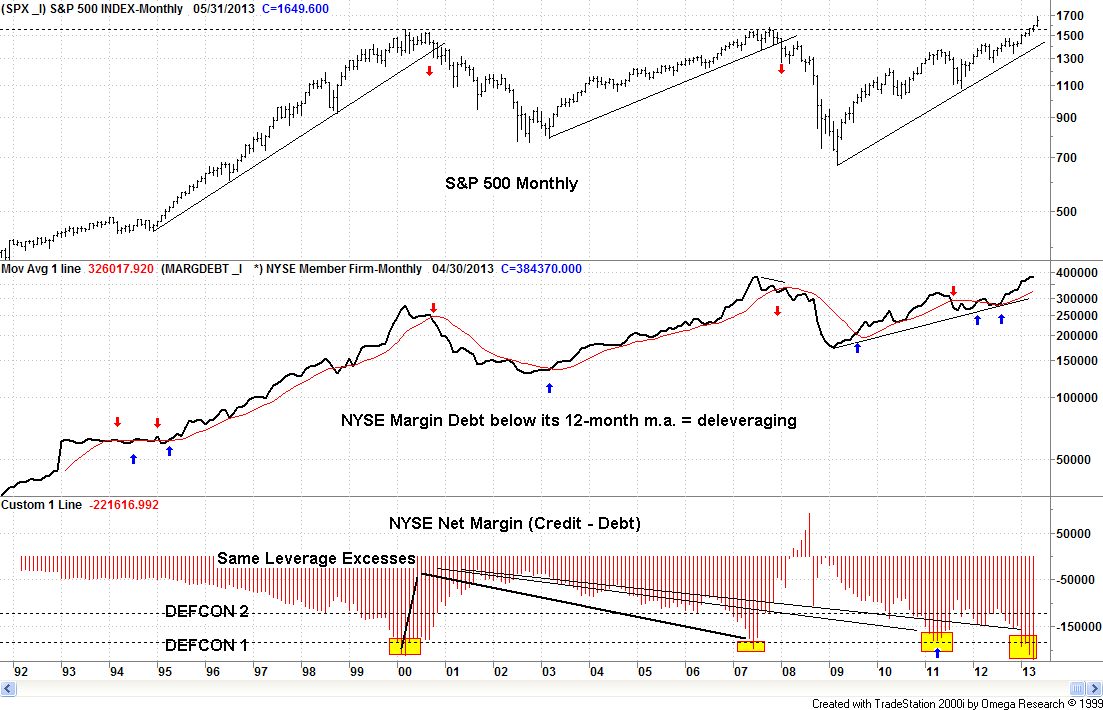

Seconda osservazione: a differenza degli ultimi anni, dove a ogni calo degli asset a rischio corrispondeva un rialzo degli asset “assicurazione” (= bonds lunghi USA e Germania e oro), a questo giro è venuto tutto giù. Segno che i mercati hanno reputato di non aver motivo di assicurarsi, grazie al sostegno illimitato delle banche centrali. A dare il responso sull’efficacia di questa strategia sarà l’azione dei mercati stessi. Il vero rischio a mio avviso è sottovalutare i rischi e confidare nell’onnipotenza di chi onnipotente non si è dimostrato. La ripresa economica è un miraggio in gran parte d’Europa e va al rallentatore negli USA. Tre BRIC su quattro e l’indice degli EMG sono in bear market. La leva finanziaria sul NYSE è a i massimi storici.

Ho ripetutamente allertato nei mesi scorsi di attendersi bonds in calo e un aumento della volatilità. Anche il ciclo della borsa USA, partito in Marzo 2009, ha ormai 52 mesi: di ciclo al rallentatore si tratta, ma siamo vicini ai record in termini di durata. Anche se questa correzione venisse ripresa e i massimi ritoccati nei prossimi mesi, la dimensione del problema non cambierebbe: semplicemente, si amplificherebbe. Gonfiati a dismisura dagli estrogeni del QE (non è certo il caso della borsa italiana, cui non mancano peraltro i guai autonomi), molti mercati di cui si è ampiamente discusso nei post precedenti hanno due sole, reali alternative: dimagrire dalla leva in eccesso attraverso una lunga dieta di mantenimento fatta di bassi e scomodi rendimenti, oppure far salire ancora una volta il colesterolo della sopravvalutazione fino a essere ricoverati d’urgenza e sottoposti a terapie choc, come successe nel 2001-2002 e nel 2008-2009.

Ho ripetutamente allertato nei mesi scorsi di attendersi bonds in calo e un aumento della volatilità. Anche il ciclo della borsa USA, partito in Marzo 2009, ha ormai 52 mesi: di ciclo al rallentatore si tratta, ma siamo vicini ai record in termini di durata. Anche se questa correzione venisse ripresa e i massimi ritoccati nei prossimi mesi, la dimensione del problema non cambierebbe: semplicemente, si amplificherebbe. Gonfiati a dismisura dagli estrogeni del QE (non è certo il caso della borsa italiana, cui non mancano peraltro i guai autonomi), molti mercati di cui si è ampiamente discusso nei post precedenti hanno due sole, reali alternative: dimagrire dalla leva in eccesso attraverso una lunga dieta di mantenimento fatta di bassi e scomodi rendimenti, oppure far salire ancora una volta il colesterolo della sopravvalutazione fino a essere ricoverati d’urgenza e sottoposti a terapie choc, come successe nel 2001-2002 e nel 2008-2009.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")