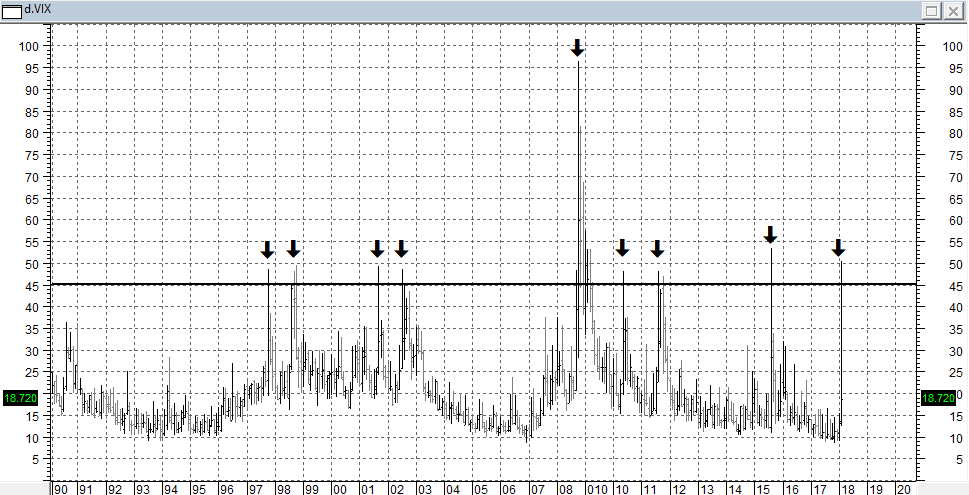

Noi vorremmo limitarci in questa breve analisi ai dati di fatto. Il primo dato di fatto è che durante la velocissima correzione di febbraio (10 sedute) sono stati letteralmente spazzati via – senza ritorno – miliardi di Euro di prodotti che erano basati sulla vendita allo scoperto di volatilità. I venditori di vento hanno scoperto che ogni tanto il vento si ribella. Ma hanno ricominciato, il che significa che la lezione non è stata sufficiente.

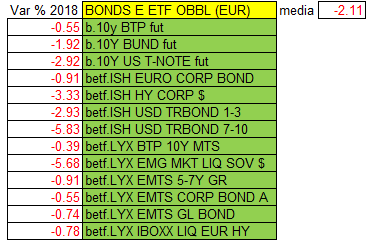

Il secondo dato di fatto è una valutazione molto semplice: il 75% circa degli asset mondiali è investito in obbligazioni le quali – a causa delle tensioni sui tassi di interesse e di varie altre considerazioni legate al rischio di credito – sono scese in maniera piuttosto netta (molto più di quanto siano salite in media le borse) e hanno creato minusvalenze.

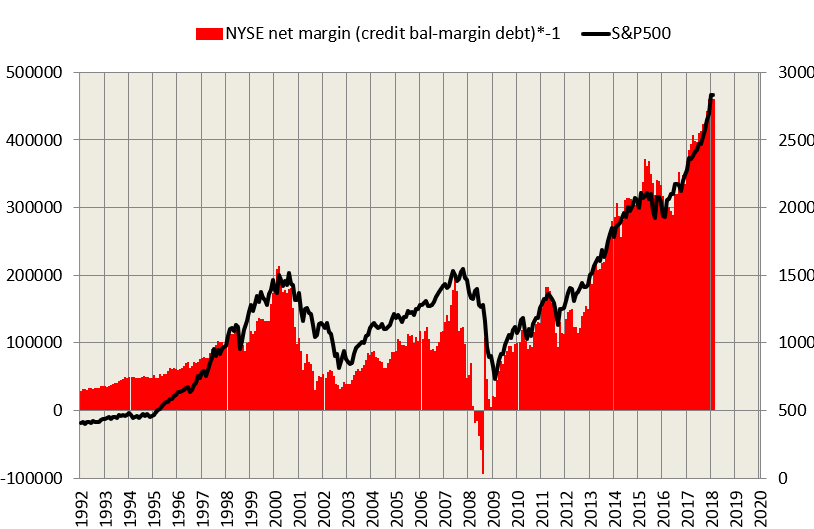

La terza considerazione è che la leva finanziaria, e cioè il margine di indebitamento netto, e cioè quella che potremmo chiamare la parte speculativa del mercato (dove con speculativa non si intende una accezione negativa ma semplicemente una accezione realistica del termine) è attualmente più del doppio di quanto era sui massimi del 2000 e del 2007 (meno se la si rapporta al GDP: ma sempre altissima).

La terza considerazione è che la leva finanziaria, e cioè il margine di indebitamento netto, e cioè quella che potremmo chiamare la parte speculativa del mercato (dove con speculativa non si intende una accezione negativa ma semplicemente una accezione realistica del termine) è attualmente più del doppio di quanto era sui massimi del 2000 e del 2007 (meno se la si rapporta al GDP: ma sempre altissima).

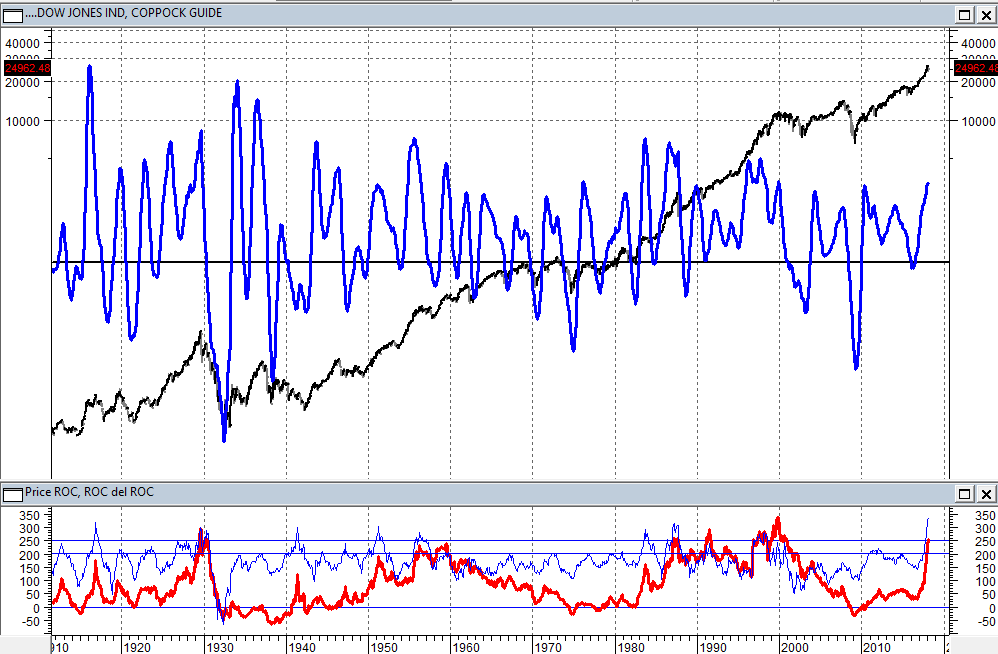

La quarta considerazione è che il mercato azionario americano in questo momento sta prezzando non solo una economia in crescita ma anche margini in crescita. Ha ragione? Su moltissimi parametri oggettivi il mercato azionario americano è a uno dei livelli di sopravvalutazione più elevati della sua storia, paragonabile ormai soltanto a quello registrato nella parte finale del Bull Market 1991 2000.

La quarta considerazione è che il mercato azionario americano in questo momento sta prezzando non solo una economia in crescita ma anche margini in crescita. Ha ragione? Su moltissimi parametri oggettivi il mercato azionario americano è a uno dei livelli di sopravvalutazione più elevati della sua storia, paragonabile ormai soltanto a quello registrato nella parte finale del Bull Market 1991 2000.

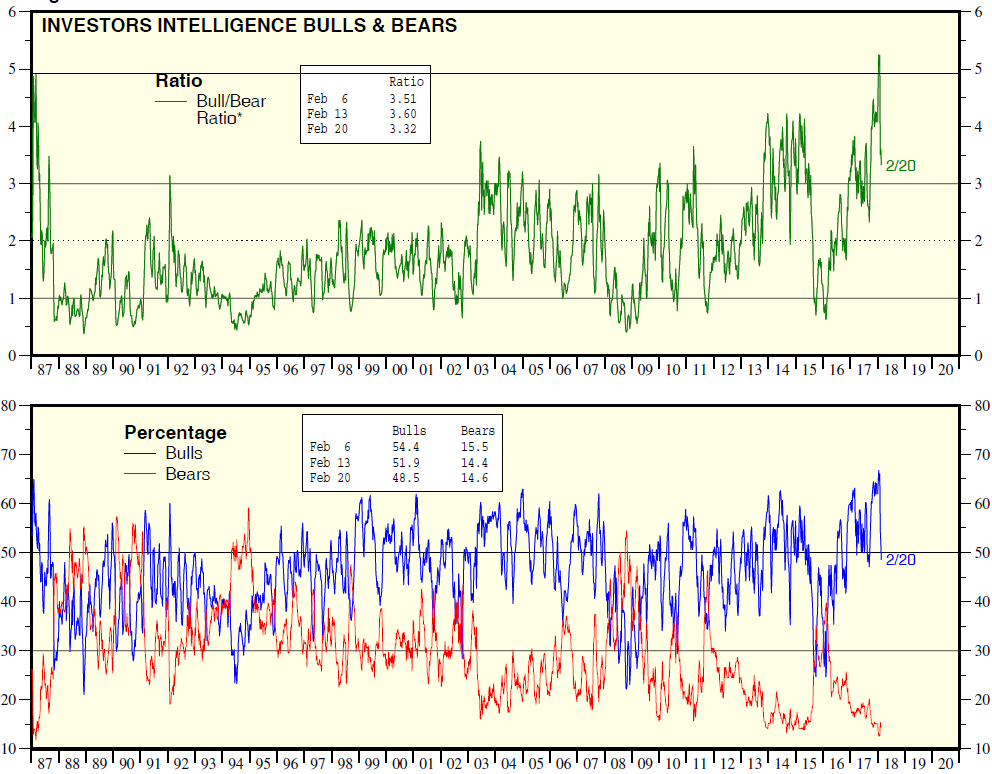

La quinta considerazione è legata a un concetto apparentemente non quantificabile come la compiacenza, ma in realtà misurabile attraverso alcuni parametri come quello del Ratio Bull Bear che proprio nei giorni dei massimi aveva raggiunto il suo massimo storico.

La domanda che ci dobbiamo fare in questo momento è: che cosa hanno questi 5 punti in comune? Il punto comune è dato da quello che è successo negli ultimi anni, e cioè dalla enorme massa monetaria che si è riversata sui mercati e che ha creato questa specie di mostro rappresentato da mercati che non conoscono più nessuna altra legge se non quella del “buy the dip” (vedi l’illuminante video: 3 minuti e mezzo geniali) e della salita perenne.

I mercati sono fatti da individui. Dopo la crisi del 2008 si è instaurato un nuovo modo di vedere e vivere i mercati che di fatto si è confrontato unicamente con un mercato rialzista o comunque con un mercato fortemente supportato dalle banche centrali. E’ scomparso il ciclo di apprendimento fatto dall’ alternanza di fasi negative e fasi positive: se quelle negative le elimini non è apprendimento ma è controinformazione.

La questione che bisogna affrontare – almeno da un punto di vista intellettuale – è abbastanza semplice e cioè se questa sia una situazione che ormai è diventata talmente radicata nei mercati da essere parte del nuovo DNA innestato sapientemente dalle banche centrali oppure se questa sia semplicemente una deriva dell’avidità e della compiacenza che di fatto accompagnano tutti i grandi top di mercato.

Anche se apparentemente questa è una questione puramente teoretica, nel senso che di fatto poi quello che conta è guadagnare, in realtà non lo è. Se la risposta a questa domanda fosse quella della prima ipotesi e cioè quella di mercati di fatto controllati nel loro sviluppo, noi saremmo ormai in un’era di socializzazione dei rendimenti e cioè di rendimenti che di fatto diventano forniti quasi in modo automatico dai mercati a fronte di strutture di allocazione molto banali.

Qualora invece la risposta fosse la seconda – e cioè che ci troviamo di fronte a una anomalia prolungata derivata dalla straordinaria sequenza che è avvenuta dal 2008 in poi – allora la domanda corretta conseguente è: che cosa può succedere da adesso in avanti? Vedremo nei prossimi mesi come sapranno stupirci i mercati e come sapranno stupirci le banche centrali. Intanto, se dobbiamo scegliere qualche cosa su cui posizionarci da adesso fino alla primavera (oltre non ce la sentiamo di andare), scegliamo senza dubbio tra i mercati azionari gli Emergenti e i BRIC: non ce ne vogliano gli europeisti che stanno purtroppo mordendo la polvere della sottoperformance da molti anni.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")