Dove porta la secolarità sui mercati azionari? C’è grande incertezza e confusione, e non solo tra gli investitori individuali, nel collocare il momento attuale in uno schema conosciuto per cercare di comprenderne i possibili sviluppi. Con questo post cercherò di sedare la mia anima quantitativa e di lasciare spazio alla parte di me che ama la pura ricerca ciclica teorica per fare chiarezza sul dove siamo e dove andiamo, attraverso un percorso inusuale: un collegamento tra la Teoria di Dow e i cicli di Kondratieff.

Nel suo famoso editoriale pubblicato sul Wall Street Journal del 4 gennaio 1902, Charles Dow ipotizzava che ci fosse una analogia tra il mercato azionario e le onde dell’oceano durante il ciclo delle maree: “Nulla è più certo del fatto che il mercato ha tre movimenti ben definiti che si integrano uno nell’altro. Il primo è la variazione dovuta alle cause locali e al bilanciamento della domanda e dell’offerta in un certo particolare momento; il movimento secondario copre un periodo che va da 10 giorni a 60 giorni, con una media di 30 40 giorni; il terzo movimento è l’onda primaria, che copre da 4 a 6 anni.”

Dow fece queste assunzioni in un periodo che era caratterizzato da grandi oscillazioni del mercato azionario in entrambe le direzioni, cioè quello della fine del XIX secolo. Se Dow fosse vissuto almeno fino alla Grande Depressione (1929-1932), sicuramente avrebbe aggiunto alla sua teoria una quarta onda, che potremmo chiamare l’onda lunga. Al di là del fatto di riconoscere che il mercato azionario si muove in maniera non casuale – il che è una assunzione di base dell’analisi tecnica (e per me una consapevolezza profonda) – Dow aveva individuato la necessità di una conferma tra i due indici, il Dow Industrials è il Dow Transportations: era (correttamente) conscio del fatto che ci deve essere una base razionale economica per i segnali primari generati dal mercato azionario.

Molti analisti tecnici puri di solito bypassano questo punto, in quanto diverge dalla stretta analisi dei prezzi. L’analisi dei mercati si è evoluta a partire da quell’articolo (non ovviamente a causa di esso) in tre tipologie: gli analisti tecnici, gli analisti fondamentali e gli accademici. Come sembra essere insito nella natura umana, ognuna di queste tipologie tende a sottovalutare e/o trascurare il lavoro degli altri, allo scopo di rinforzare la propria identità. Di fatto, adesso abbiamo molti dati in più e sappiamo che il trend secolare degli indici azionari può essere severamente interrotto ed anche che ciò occorre con una impressionante regolarità – circa ogni 30/40 anni: questo ciclo può essere chiamato onda lunga o onda secolare ed era stato studiato anche da Kondratieff, con una teoria di importanza capitale pur con tutti i limiti (ora superati) relativi a scarsità di dati e difficoltà di trattazione degli stessi.

Un punto di importanza cardinale che Kondratieff ha sempre sostenuto è che i cicli lunghi si verificano indipendentemente da eventi straordinari, come guerre, carestie, invenzioni e quant’altro, realizzandosi autonomamente, quasi fossero dotati di una propria forza.

Ovviamente, ci sono ancora molti analisti – specialmente accademici – che credono che l’onda lunga sia un concetto immaginario. La loro tesi è basata sull’assunzione che i mercati non hanno una memoria e la loro base logica è che i prezzi di oggi sono totalmente indipendenti dai prezzi di ieri, della scorsa settimana o dell’anno scorso – e certamente da quelli di 50 e più anni fa. Inoltre, poiché nemmeno Fourier e altre sofisticate tecniche matematiche sono riuscite a identificare con certezza questo tipo di ciclicità, probabilmente non esiste alcun ciclo.

Dall’altro lato, esperimenti portati avanti da oltre vent’anni con la matematica non lineare stanno cominciando a intaccare severamente la tesi della non esistenza di una memoria nei mercati. Citiamo soltanto ad esempio Andrew Lo e Edgar Peters, che nel suo libro “Chaos and order in the capital markets” ipotizza che il mercato azionario abbia almeno una memoria di 4 anni.

Anche altri studi accademici di altissimo livello hanno già dimostrato che l’azione dei prezzi è inconsistente con la tesi della non esistenza di una memoria e molte realtà stanno usando le matematiche non lineari per studiare i mercati. Tornando alla teoria di Dow, va notato che la logica della conferma tra industriali e trasporti adesso come adesso fa acqua, sia perché hanno assunto un peso sempre più rilevante categorie di beni come i servizi che di fatto non vengono trasportati, sia perché la causa apparente per le onde lunghe dei mercati ha decisamente più a che fare con la formazione del capitale, del debito e della moneta che con la produzione industriale.

Anche i soldi hanno un prezzo e cioè il tasso di interesse: e anche i tassi di interesse nei secoli hanno avuto delle onde lunghe che sono corrisposte a quelle dei mercati azionari, anche se i punti di svolta sono anticipati di diversi anni sui tassi rispetto alle tendenze degli indici.

L’aspetto che può creare confusione tra le onde lunghe dei tassi d’interesse e quelle del mercato azionario è proprio questo, cioè che qualche volta entrambe si muovono nella stessa direzione, mentre a volte invece si muovono in direzioni opposte: questo accade perché i prezzi delle azioni hanno sia una componente di crescita che una componente che ha a che fare con i tassi di interesse e con i rendimenti degli investimenti alternativi.

In linea di base, i prezzi degli indici azionari sono il risultato dell’interazione tra crescita economica, espansione industriale e profittabilità rispetto ai tassi di interesse e agli investimenti alternativi.

In certe fasi, tuttavia, i mercati azionari salgono quasi esclusivamente in quanto investimento alternativo ai rendimenti che scendono sui mercati obbligazionari: quest’ultimo comportamento, come la storia ha insegnato, è quello più pericoloso.

Quando guardiamo all’evidenza degli ultimi secoli, vediamo un’alternanza di periodi di tassi di interessi in salita e in discesa: questi movimenti hanno a che fare con l’espansione e la contrazione del capitale e del debito. Quando i tassi di interesse e il mercato azionario salgono insieme, la componente della crescita industriale è dominante; nel periodo successivo al picco dei tassi di interesse, il mercato azionario sale in quanto investimento alternativo. Durante questo periodo, i tassi di interesse in declino forzano gli investitori alla ricerca di rendimento e quindi li spingono verso investimenti alternativi di qualità (intesa come efficienza o rapporto tra rendimento e volatilità) inferiore, allo scopo di mantenere il rendimento.

Dal momento che le azioni sono gli investimenti più rischiosi e di qualità inferiore, essi diventano l’alternativa finale, specialmente quando il loro prezzo – ovviamente inteso nel senso di indici – continua a salire come risultato del crescente flusso di denaro che si sposta verso il mercato azionario.

Questo concetto è facilmente comprensibile se si pensa ai mercati come ad un insieme di vasi comunicanti, dove quello che esce da qualche parte va necessariamente da qualche altra parte (liquidità, bonds, azioni, oro e – se volete – mercato immobiliare).

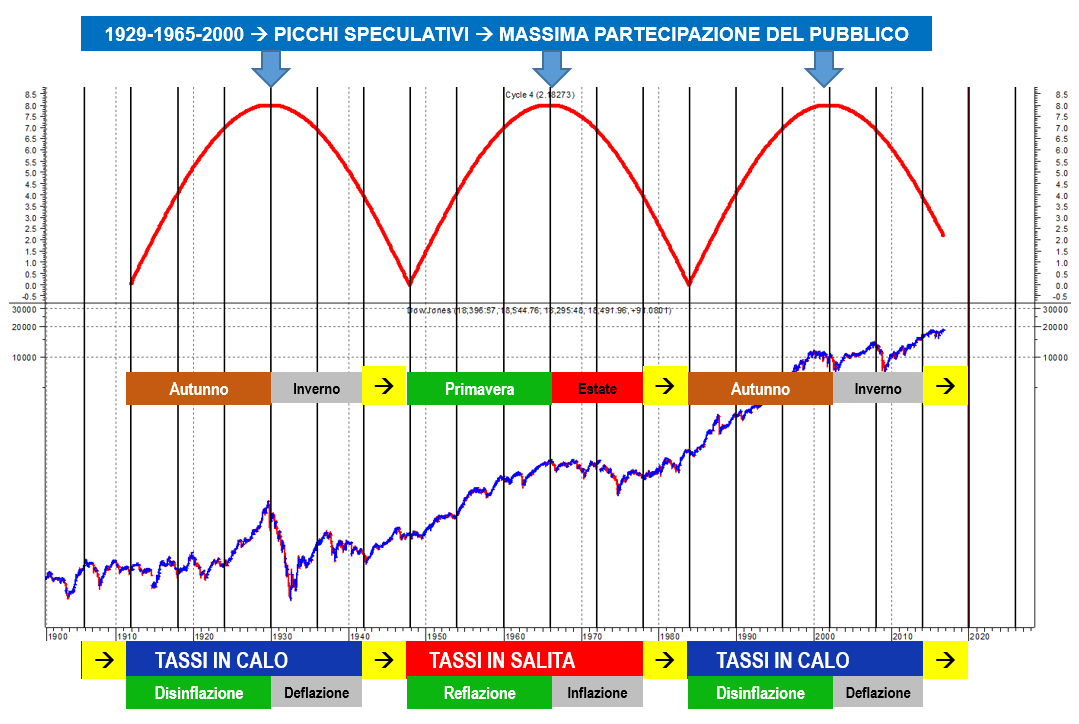

Un punto essenziale da comprendere è che tutte le grandi onde ribassiste o deflattive del mercato azionario hanno avuto luogo durante fasi di declino secolare, cioè di lunghissimo termine, dei tassi d’interesse. Anche andando oltre a ciò che conosciamo degli ultimi 100-120 anni, anche guardando nei secoli passati non è possibile trovare una sola ondata di declino strutturale sui mercati azionari che abbia avuto luogo mentre i tassi di interesse stavano salendo. I tassi di interesse in discesa sono una delle maggiori concause delle fasi di speculazione finanziaria, dal momento che il reddito viene ricercato attraverso asset di qualità inferiore: in un’ottica più ampia, quindi, i tassi di interesse in discesa sono ben poco salutari per l’onda lunga dei mercati azionari. Prescindendo dalle valutazioni e da altri fattori e concentrandoci esclusivamente sul binomio mercati azionari (come cartina al tornasole dell’economia) e tassi di interesse, possiamo quindi dividere gli stadi del mercato in termini di cicli secolari in quattro grandi fasi:

- la prima fase, che possiamo chiamare reflazione (o Primavera di Kondratieff), è quando i mercati azionari salgono e i tassi di interesse salgono come risposta a una miglior salute del ciclo economico;

- la seconda fase, che chiamiamo inflazione (o Estate di Kondratieff), è quando la salita dei tassi diventa talmente forte da rappresentare una alternativa e quindi un freno al mercato azionario, che tende a perdere valore in termini reali (come nel periodo tra gli anni ’70 e ’80);

- la terza fase, che chiamiamo disinflazione (o Autunno di Kondratieff), corrisponde a tassi di interesse strutturalmente in discesa e mercati azionari in salita: questa è la fase dove hanno più frequentemente terreno fertile le bolle speculative;

- la quarta fase, la deflazione (l’Inverno di Kondratieff), vede tassi in discesa e prezzi degli asset (borse, ma spesso anche commodities) in cicli laterali o discendenti, specie in termini reali.

Ciascuna di queste quattro fasi contiene dentro di sé un certo numero di cicli tradizionali di espansione e contrazione economica, che da picco a picco durano in media 5 anni con punte fino a 9-10 anni.

Le fasi di transito tra queste quattro fasi, specialmente i binomi 2-3 e 4-1, sono periodi piuttosto lunghi di transizione, in genere alcuni anni, che servono per ristabilire la sincronia tra le varie componenti. La percezione vera della transizione da una fase all’altra arriva storicamente sempre in grave ritardo, non solo tra gli investitori ma anche nell’establishment economico e finanziario: si pensi a quanto a lungo negli ultimi due decenni – certamente fino a dopo la crisi del 2008 – è stata temuta l’inflazione, nonostante si fosse da molti anni e quasi ovunque in piena fase di calo dei tassi di interesse. Ora, tutti temono tardivamente la deflazione, che è ormai in fase terminale.

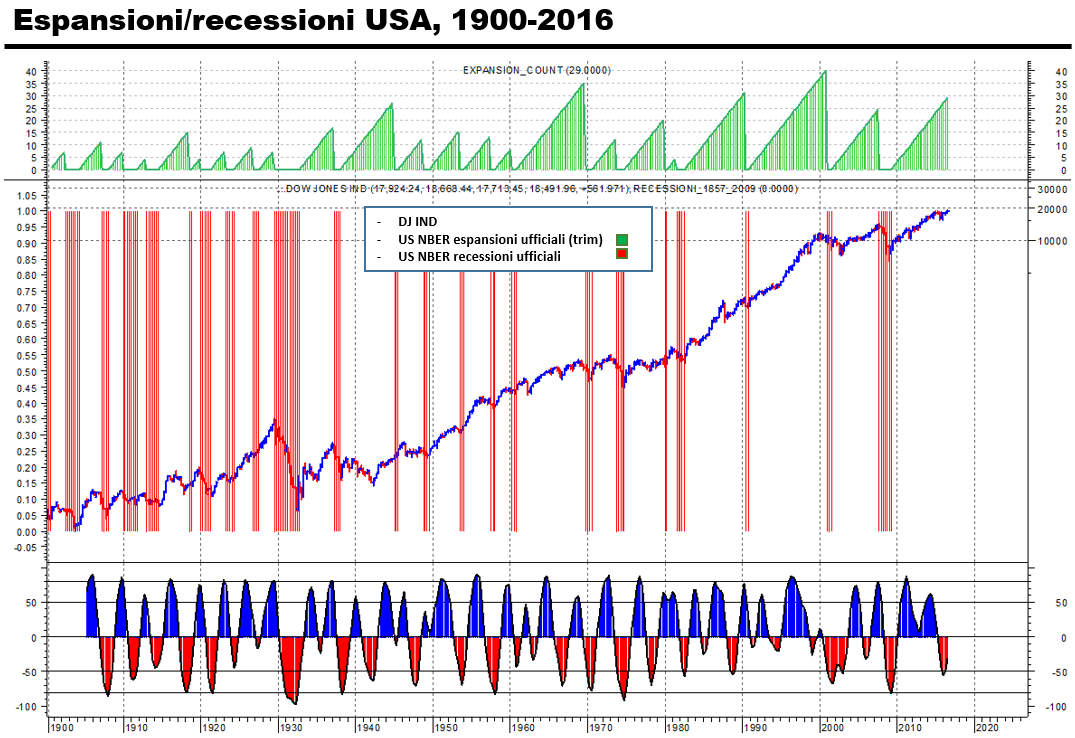

Di queste quattro fasi, i mercati azionari delle economie avanzate hanno attraversato dagli anni ’80 al 2000 la fase 3 e dal 2000 in poi la fase 4, l’Inverno: i primi che stanno provando a venirne fuori sono gli USA, i cui principali indici (con l’eccezione del Dow Transportations fino ad ora in ritardo) sono a nuovi massimi storici, con tassi che dalla fine del QE sono di fatto in rialzo e che anzi sono, sul breve, non lontani da quelli a lungo (= appiattimento della curva). Questo, attenzione, non deve far credere che gli USA siano in un “nuovo ciclo”: sono invece, senza il minimo dubbio, nella tipica fase finale di un ciclo di espansione tra i più lunghi e stiracchiati dalle politiche monetarie della storia, quello iniziato nel 2009. Questo fa capire quanto poco lineare sarà la strada nel prossimo futuro.

Giappone e Europa sono difatti in grave ritardo: da loro fa ancora freddo, i tassi sono ancora congelati a zero o sotto zero, e quindi siamo ancora in fase 4, in Inverno. Ma tutto cambia: quindi, per l’investitore saggio di lungo periodo, conviene iniziare (con calma, si intende) a studiarsi un periodo completamente assente dalla cultura economica contemporanea e che proprio per questa faticherà tantissimo a essere identificato negli anni a venire: quello della reflazione, il cui ultimo esempio è quello del secondo dopoguerra e in particolare del periodo tra gli anni ’50 e l’inizio degli ani ’70. Perché è là, verso quello strano posto che è la Primavera di Kondratieff, che lentamente i mercati e le economie si stanno dirigendo.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")