In ogni casinò che si rispetti, la prima regola è che il giocatore deve rimanere a giocare il più a lungo possibile per essere spennato a dovere e – per farlo – è cruciale che si senta bene, sia trattato bene e abbia fino all’ultimo la sensazione di poter portare a casa la vincita che gli cambia la vita, o almeno la mano che gli cambia la serata.I padroni/azionisti del casinò sono le banche centrali, FED in primis. Il banco (i croupier) sono le grandi banche d’affari e i grandi intermediari. I giocatori sono gli investitori. Apple, Google, Tesla, Twitter, Bitcoin sono i giochi favoriti. Il banco, è statistica, vince sempre.

“The last duty of a central banker is to tell the public the truth.” – Federal Reserve Board Vice Chairman Alan Blinder, Nightly Business Report, 1994

I FATTI

Nel 2013, l’azionista di maggioranza del casinò (la FED) ha avvertito ripetutamente che la manna dei soldi a costo zero stava per finire. L’avviso è stato ignorato (trascurato) dai giocatori, a cui piace vincere facile, ma è arrivato, ovviamente, per tempo ai croupier che hanno quindi avuto modo di continuare a tenere il banco ma di crearsi una exit strategy: a spese di chi?

A inizio 2014, il Numero Uno dei croupier, la più potente banca degli USA e forse del mondo, emette il suo vaticinio sulla borsa USA: buy, comperate, c’è un ricco 3-5% che vi aspetta. Nessuno ha il coraggio di obiettare che acquistare qualcosa che ha una volatilità annua del 15% con un rendimento atteso del 3-5% è un harakiri dal punto di vista del risk management e dell’efficienza del portafoglio. Tutti si concentrano sulla parolina magica, buy.

Nel frattempo, gli investitori, ripresisi dal trauma del 2008, tornano – prima piano e poi a frotte – in borsa, specie negli USA. La logica sottostante è determinata dal padrone del casinò: “caro investitore, ti levo il giochino della remunerazione della liquidità, così prima vai sui bonds (e abbassi i tassi: quindi abbassi il costo che il sistema – stato + aziende – deve pagare per indebitarsi), poi ti indebiti e vai a leva e poi – credendo di fare un ragionamento brillante e non capendo invece che sei nel cul-de-sac dove ti ho pilotato io – vai sulle azioni. Il tutto illudendoti che noi, il proprietario del casinò e i croupier, siamo lì a garantirti e a difenderti dalla tua stessa avidità.”

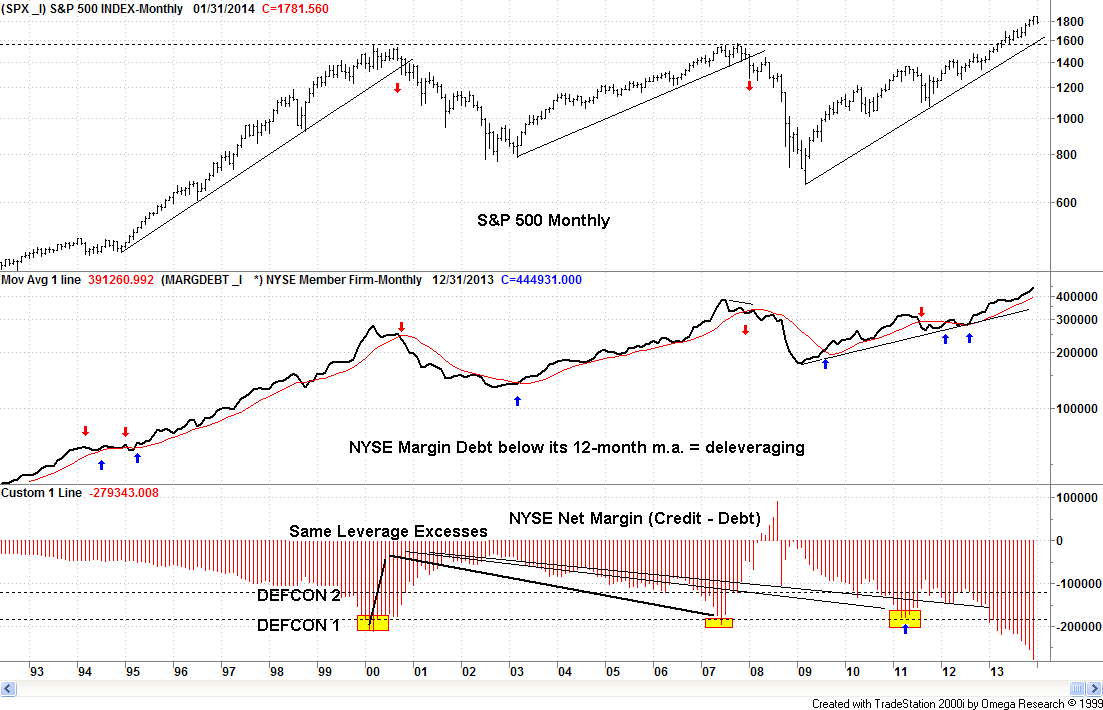

Nessuno fa caso al dato della leva finanziaria, che sul NYSE ha toccato livelli record sia in termini assoluti che in relazione al PIL, più alti che nel 2000 e nel 2007: è un dato obsoleto in questo New Normal di liquidità a costo zero.

Nessuno fa caso alla traiettoria parabolica della salita della borsa USA, né alle sue valutazioni secondo metri (come il P/E di Shiller) meno friendly rispetto a quelli usati per spingerla.

LE CONSEGUENZE

Se definiamo “a buon mercato ” o “conveniente” un asset che (A) sia ampiamente sotto le proprie medie storiche di valutazione o (B) che abbia un rendimento effettivo superiore alla sua media storica di rendimento o (C) che questo rendimento sia superiore alla volatilità storica media annua dell’asset stesso, bene, in questo 2014 non c’è assolutamente nulla che sia conveniente.

Per fare semplici esempi, nel 2012 erano (molto) convenienti il BTP e gli high yield dopo la crisi estiva, nel 2013 quasi tutto ciò che era legato al QE, borse comprese, ad eccezione quindi dei bonds governativi USA e Germania e degli emergenti. In questo 2014 la liquidità rende zero, i bonds rendono poco e dovrebbero (dovrebbero…) essere da evitare, visto che siamo in ripresa e che quindi il QE finirà e i tassi saliranno, magari di poco, almeno così si dice a meno di non essere vicini a una deflazione Japan-style come sussurra inascoltata Cassandra-Lagarde. Gli high yield si sono mangiati quasi tutta la loro convenienza storica, anche se apparentemente rendono ancora benino vista l’inflazione, il debito emergente non si è ancora ripreso dalla crisi della primavera 2013 (anche se rende oltre il 6%, che di questi tempi non è male: ma c’è il problema valute), le convertibili sono al traino delle borse.

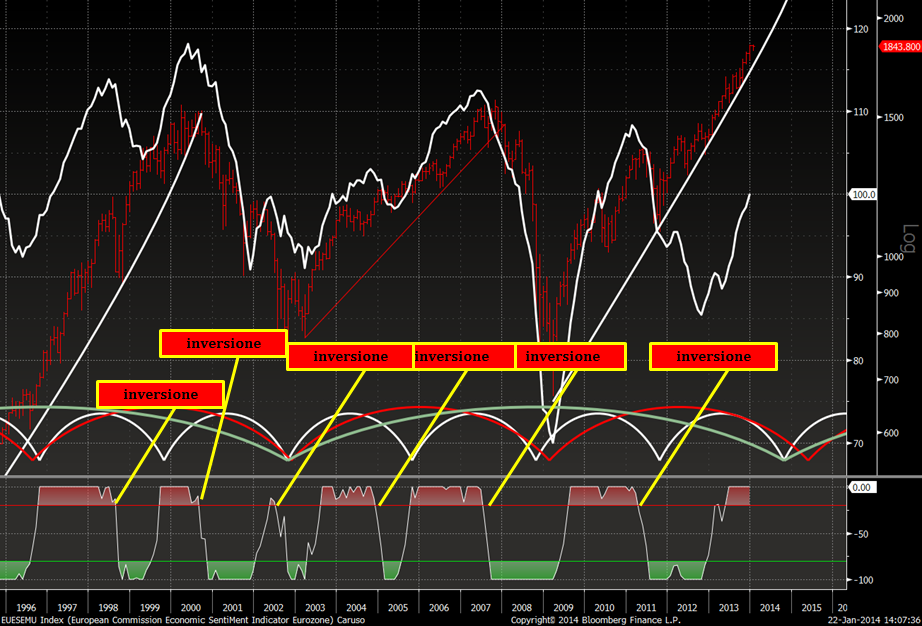

Un Gennaio così brutto non lo si vedeva da anni, sulle borse. Specie su quella USA. La colpa? E’ degli emergenti. Ma come? non erano (sono) quelli col PIL più alto, quelli che in recessione hanno i tassi di crescita che avevamo noi vent’anni fa: e da inizio 2011 scendono e basta, creando perdite? Proprio questo “ottimismo della ragione” cha ha spinto tutti o quasi a riempirsi e sovrappesarsi di equity dei mercati emergenti può essere uno dei temi logici di questo 2014. Perché se le economie continuano a salicchiare drogate dal QE, a salire saranno i mercati drogati (leggi: USA, Giappone, Svizzera, Europa). Se rallentasse tutto (ipotesi a questo punto molto simile alla deflazione giapponese), gli emergenti perderebbero i loro mercati esterni di sbocco e non avrebbero scampo. Solo – ripeto: solo – se la ripresa sarà vera e riuscirà a ingranare nell’economia reale, a passare quindi da consumi (= debiti), auto (= debiti), finanza (= debiti) all’economia reale e a far fumare le ciminiere si potrà vedere una normale evoluzione del ciclo, fino allo stadio “back-end-of-cycle” dove performano bene emergenti e commodities, tra gli altri. Quindi, solo in un caso su tre gli emergenti rimonteranno. Negli altri due, si prospetta un anno magro e – nella migliore delle ipotesi – da trading opportunistico, vendendo i picchi di ottimismo e acquistando (con cautela e gradualità) i picchi di volatilità, come quello che è in fase di espansione adesso. Faites vos jeux!

“Ci sedemmo dalla parte del torto,

visto che tutti gli altri posti erano occupati”

(Bertolt Brecht)

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.