La derivata prima dell’azione delle banche centrali è stata il calo dei tassi e l’annullamento progressivo della redditività nominale e reale della liquidità (mercato monetario).

Motivi:

– tappare i buchi dell’eccesso di indebitamento

– ridurre nel tempo il costo del debito statale

– fornire denaro al sistema per far ripartire l’economia.

Effetti: gli investitori, progressivamente privati di redditività sugli investimenti in liquidità e a breve termine, alla disperata ricerca di rendimento, hanno rastrellato tutto ciò che aveva un prezzo. Il rendimento di una obbligazione è determinato da due fattori:

– premio al rischio di tasso = più si allunga la duration, più si alza il rendimento

– premio al rischio di credito = più basso è il rating dell’emittente, più si alza il rendimento

La derivata seconda dell’azione delle banche centrali è risultata nel boom indiscriminato dei mercati obbligazionari, travolti da un’onda anomala di denaro alla ricerca di rendimento = crollo dei premi al rischio (tasso + credito).

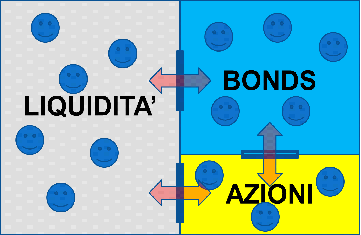

Va tenuto presente che questa è una “derivata seconda” in quanto è di fatto un effetto indotto dall’azione delle banche centrali, ma non “cercato” in alcun modo dalle stesse.L’unico, vero obiettivo delle banche centrali è quello di evitare il fallimento del sistema e di ridurre il costo del servizio del debito per gli stati e – di conseguenza – riducendolo a livello sistemico, di ridurlo anche per i cittadini a livello privato e aziendale. Il motivo per cui questo volano non si è ancora messo in moto in alcuni paesi è che il buco del debito pregresso è enorme e va prima colmato, per poter poi far entrare in circolo la liquidità. Proviamo a capire meglio cosa sta succedendo. Si immagini quindi l’universo finanziario investibile come una casa con tre stanze:

– la liquidità (la stanza più grande)

– i bonds

– i mercati azionari (la stanza più piccola)

Tra le varie stanze c’è transito libero. Come si vede nell’immagine introduttiva sopra, mentre questi sono gli investitori, distribuiti nelle tre stanze.

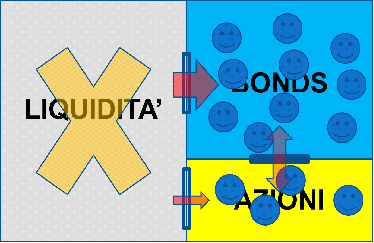

A seconda della convenienza, in una situazione normale gli investitori passano da una stanza all’altra. In questa particolare e unica situazione, la derivata prima del QE ha avuto come effetto di annullare di fatto la redditività della liquidità, che si è quindi spostata per “convenienza forzosa” nella massima parte verso i bonds. La prima stanza (la LIQUIDITA’) è ormai vicina ad essere completamente inagibile (=infruttuosa) per gli abitanti della casa (gli investitori). Questa è la nuova situazione.

A seconda della convenienza, in una situazione normale gli investitori passano da una stanza all’altra. In questa particolare e unica situazione, la derivata prima del QE ha avuto come effetto di annullare di fatto la redditività della liquidità, che si è quindi spostata per “convenienza forzosa” nella massima parte verso i bonds. La prima stanza (la LIQUIDITA’) è ormai vicina ad essere completamente inagibile (=infruttuosa) per gli abitanti della casa (gli investitori). Questa è la nuova situazione. Di conseguenza, forzando gli investitori in liquidità fuori dalla loro stanza, le altre due stanze (BONDS e AZIONI) sono più affollate, senza particolari meriti.La derivata seconda del QE è che si sta rapidamente annullando (anzi in certi casi si è già ampiamente annullata) la convenienza per la massima parte dei bonds, che già adesso hanno rendimenti reali negativi. La seconda stanza (i BONDS) è stata invasa ed è sovraffollata: anch’essa progressivamente sta diventando scomoda (= tassi reali negativi) al punto di essere inagibile agli abitanti della casa (gli investitori). Inoltre è pericolante (rischio di rialzo dei tassi).

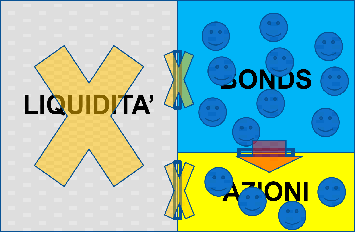

Di conseguenza, forzando gli investitori in liquidità fuori dalla loro stanza, le altre due stanze (BONDS e AZIONI) sono più affollate, senza particolari meriti.La derivata seconda del QE è che si sta rapidamente annullando (anzi in certi casi si è già ampiamente annullata) la convenienza per la massima parte dei bonds, che già adesso hanno rendimenti reali negativi. La seconda stanza (i BONDS) è stata invasa ed è sovraffollata: anch’essa progressivamente sta diventando scomoda (= tassi reali negativi) al punto di essere inagibile agli abitanti della casa (gli investitori). Inoltre è pericolante (rischio di rialzo dei tassi).

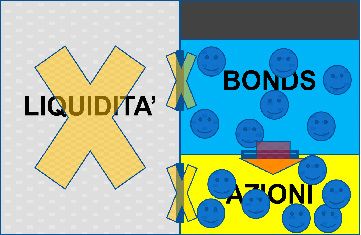

La derivata terza del QE è che, man mano che prende corpo la percezione del calo della convenienza della maggior parte dei bonds e quindi diventa progressivamente inagibile la stanza 2, non potendo tornare nella stanza 1 (che non rende nulla) gli investitori si riversano progressivamente nella 3, quella delle azioni.

Questo sta già succedendo da tempo dove è in atto con più forza il QE: USA e Giappone. Man mano che si contrarranno il premio di tasso e il premio di credito, la stanza 2 diventerà sempre più stretta e gli investitori si troveranno costretti a riversarsi nella 3, dalla quale non avranno più convenienza a uscire fino a che le stanze 1 e 2 non avranno ripreso ad essere agibili (= tassi più elevati).

Il risultato è un effetto a imbuto che non ha nulla a che vedere con la convenienza effettiva, ma semplicemente con la convenienza residua (scartato ciò che mi fa perdere in termini reali, vado su ciò che resta).

L’onda anomala di liquidità (stimata globalmente in circa 150 miliardi di USD al mese) – causata dalla necessità da parte delle banche centrali di tappare il buco dell’eccesso di debito – ha già investito gli Usa e il Giappone e molto probabilmente investirà a brevissimo Europa e BRIC, finora più legati a un ciclo economico asfittico e con grandi (seppur diversi) problemi.

Tanto più è stretto il suo legame con i mercati, quanto più l’investitore/operatore sta ormai adottando un riflesso condizionato pavloviano: a ogni correzione intervengono le banche centrali per “sostenere” i mercati, quindi a ogni correzione compro. La durata e l’ampiezza di questo Bull Market azionario sono quindi legati a doppio nodo, come ho avuto ampiamente modo di mostrare anche in post precedenti, non tanto con l’espansione degli utili quanto con l’espansione dei multipli (vedi P/E di Shiller a letture record) dovuti all’eccezionale sviluppo delle iniezioni di liquidità nel sistema e al contemporaneo e fisiologico espandersi dell’utilizzo della leva finanziaria. Il calo della volatilità, simile a quello del periodo 2005-2007, e il progressivo affermarsi nel pubblico dell’istinto selvaggio dei mercati (leggi: percorso emotivo da panico e capitolazione a euforia e compiacenza) sono ulteriori precisi sintomi.

Quanto detto non rappresenta ancora un warning (anche se in ultima analisi questa situazione arriverà, come sempre nella storia dei mercati, a un apice ciclico di non sostenibilità): semplicemente, è una chiave di lettura degli accadimenti attuali.

Per leggere alcune delle opinioni sui mercati pubblicate da Francesco Caruso dal 1995 ad oggi, leggi “Scripta Manent“.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")