Questo post non vuole in alcun modo rappresentare un giudizio sul titolo Mps, né sul management o sulle prospettive future: vuole semplicemente essere una breve cronaca numerica di una delle più pesanti horror stories borsistiche dell’Italia contemporanea.

Chi scrive, non a caso si rifiuta da anni di rispondere in seminari e interviste a domande su questo titolo e si è sempre trincerato dietro un “no comment”.

Il livello massimo di Mps venne toccato nel 2007, alla vigilia della grande crisi e fu (con i dati corretti dai vari aumenti di capitale) 81.31 EUR. Da allora Mps è solo scesa con qualche rimbalzo di una certa entità (2009, 2011, 2014) ma l’ultima chiusura annuale di segno positivo è quella del 2006: dal 2007 in poi si sono registrate solo chiusure annuali di segno negativo per il titolo, 10 anni negativi che lo hanno portato dove è ora, cioè vicino a 0.20. Questo significa una perdita del 99,7% dai massimi ma anche dell’82% semplicemente dalla chiusura di fine 2015 di 1.23.

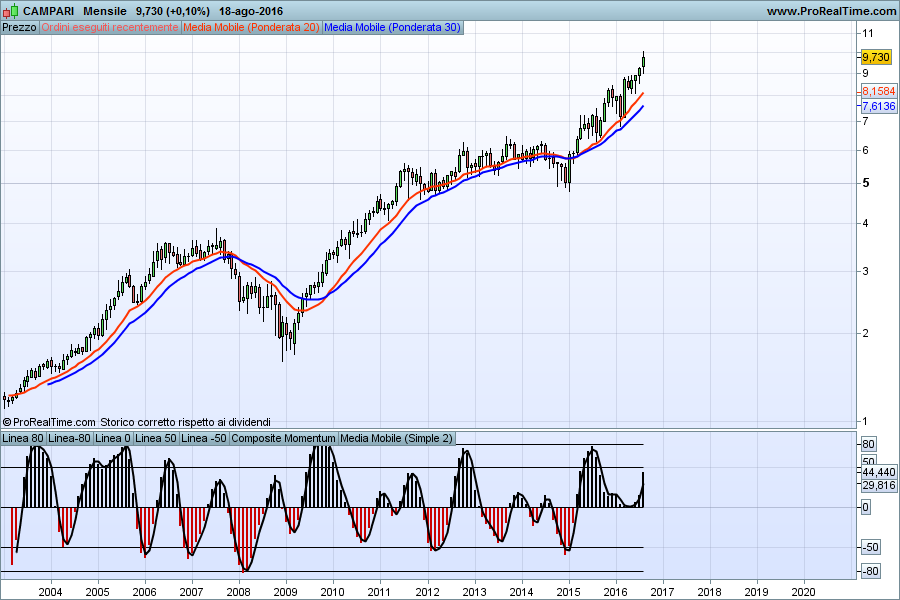

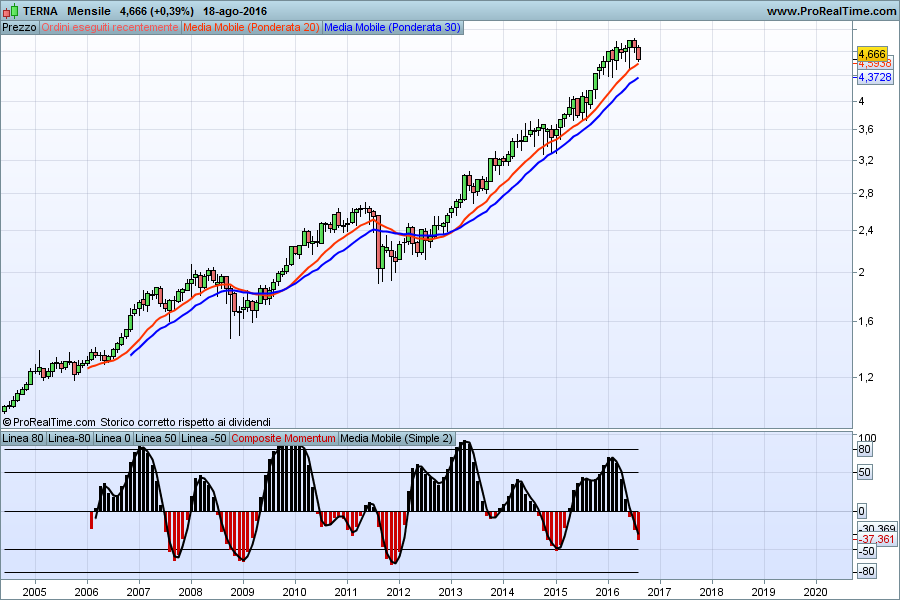

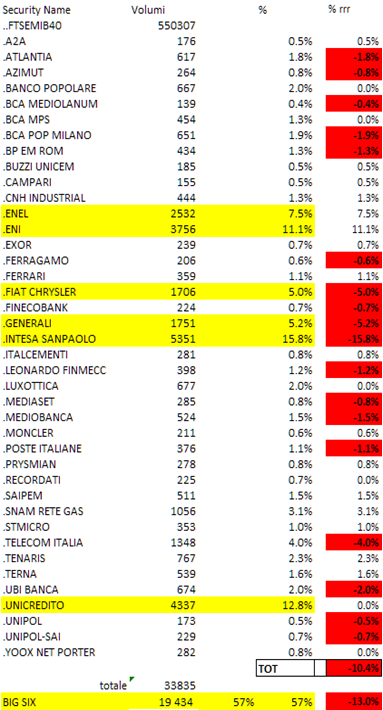

Mps è il caso più eclatante, ma non è certo l’unico: ci sono molti altri titoli del settore bancario che sono ai minimi degli ultimi anni e decenni. Qual è il loro futuro? Il dato interessante viene dai volumi: è difficilmente spiegabile come un settore che si è rivelato la palla al piede di un mercato che invece, per molti altri versi, ha generato negli ultimi anni e specialmente dopo il 2012 performance importanti come quelle di Campari, Terna, Snam, ma anche di Enel, A2A, Prysmian, Recordati, continui ad essere non solo il più guardato e chiacchierato dagli investitori ma anche di fatto il più trattato, come provano i dati espressi nella tabella in basso.

Solo a livello dei componenti dell’indice Ftse Mib, le banche muovono circa il 40% dei volumi reali scambiati. Questo dato spiega perfettamente perché nel 2008 l’indice italiano era a 44 mila e oggi è a 16000, mentre l’indice americano era a 1500 e oggi è vicino a 2200, su nuovi massimi di sempre.

Le banche (finora grande fattore di vulnerabilità) pesano per il 40% sul volume di scambi dell’indice.

È molto difficile dire a che punto siamo di questa capitolazione del settore bancario, anche perché mancano i dati del vero impatto dei tassi zero su molti aspetti dei conti economici e degli stati patrimoniali delle banche: non, si badi, nel senso che i dati non ci sono o che non ci sia trasparenza, ma semplicemente nel senso che non si riesce a capire bene che tipo di impatto possa avere questa situazione senza precedenti e così prolungata nel tempo. Questa spaccatura in vari tronconi del mercato italiano potrebbe anche essere letta come un segno di maturità e finalmente di diversificazione rispetto a un mercato che invece ha tradizionalmente avuto molto spesso e per molti decenni una correlazione che andava oltre alla situazione specifica delle varie aziende quotate.

Il dato di fatto è che oggi come oggi investire nel Mib non significa investire sull’Italia, ma significa investire su vari pezzi dell’Italia che si muovono con velocità e prospettive radicalmente diverse: più che un Ftse Mib, un Fuzzy Mib.

La strada di un recupero importante per l’indice italiano passa quindi necessariamente per un rovesciamento del trend negativo del settore bancario: non un rovesciamento effimero come un rimbalzo tecnico, ma un rovesciamento strutturale del quale fino ad oggi – almeno dal punto di vista borsistico – non si vede l’ombra. Sui nostri modelli, l’indice italiano non solo è al ribasso da lunghissimo tempo ma è fuori dai Portafogli Modello tranne che per una posizione short ancora aperta sul PM BLACK SWAN, che condivide con l’Eurostoxx50.

Ma l’ipervenduto sulle banche è forte, il numero di mesi da cui l’indice italiano non torna al rialzo è vicino al record, la fiducia non manca mai e quindi ci auguriamo di veder tornare nel 2017 l’indice sopra la barriera ormai fortissima dei 18-19 mila. Fino ad allora, tuttavia, è opportuno battere sia a livello globale che sui mercati europei altre strade meno tormentate e meno irte di pericoli. Buon investimento a tutti.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")

perfetto")