Questo post è basato su uno dei moduli del CORSO DI FORMAZIONE di Cicli&Mercati: “ANALISI E OPERATIVITA’ SUI MERCATI”

La Teoria di Dow è il più antico e certamente il più pubblicizzato metodo per l’identificazione delle principali tendenze del mercato azionario. La teoria fu presentata da Charles H. Dow, giornalista americano, che nei primi anni del ‘900, scrisse sul Wall Street Journal una serie di osservazioni sui comportamenti dei mercati finanziari, analizzati mediante l’utilizzo di grafici.L’obiettivo della teoria è quello di individuare i cambiamenti delle tendenze principali del mercato; una volta che si è stabilita una tendenza si assume che essa continui finché non si ha prova della sua inversione. Essa si interessa alla direzione di una tendenza e non ha valore previsionale per quanto riguarda la durata o la dimensione della tendenza stessa. In buona sostanza, la teoria ha il fine di individuare lo stato di salute dell’economia tramite lo studio dei trend di mercato. Il percorso individuato è quello da valore a disvalore e da paura e sconforto a avidità e compiacenza.

La Teoria di Dow si è evoluta rispetto al lavoro originale: Dow inizialmente usava il comportamento del mercato azionario quale barometro dello stato dell’economia piuttosto che come base per formulare previsioni sui prezzi di tale mercato. Il suo successore, William Peter Hamilton, sviluppò i principi di Dow e li organizzò in qualcosa che si avvicina alla teoria come è conosciuta da noi oggi. Questi principi furono enunciati nel suo libro “The Stock Market Barometer” pubblicato nel 1921, ma si dovette attendere fino al 1932, quando Robert Rhea scrisse “Dow Theory”, per vedere finalmente pubblicata una stesura più completa e formale di tali principi.

L’applicazione del metodo nel lungo periodo conferma la sua validità. Infatti, secondo gli studi compiuti a ritroso nel tempo, si evince che se un investitore, cominciando nel 1897, avesse applicato la teoria, l’investimento originario di 44 dollari nel 1897 sarebbe ammontato a 51.268 dollari nel gennaio 1990; se invece l’investitore fosse rimasto fermo con il suo investimento di 44 dollari per tutto questo periodo, l’investimento sarebbe cresciuto ma solamente a 2.500 dollari.

Anche se si concede un largo margine di errore, come può certamente accadere nell’interpretazione della teoria, seguendo questo approccio il risultato dell’investimento sarebbe stato comunque ben superiore a quello ottenuto con la strategia “buy & hold” (“compra e tieni”).

La teoria assume che la maggioranza delle azioni segua per buona parte del tempo la sottostante tendenza del mercato. Per misurare il mercato, Dow costruì due indici: il (Dow Jones) Industrial Average, una combinazione di 12 (ora 30) titoli guida, o blue chip e il (Dow Jones) Rail Average, comprendente originariamente 12 titoli delle ferrovie. Poiché il Rail era stato inteso come un campione per i titoli dei trasporti, l’evoluzione dell’aviazione e di altre forme di trasporto rese necessario modificare il vecchio Rail Average per incorporarvi anche altre realtà di questa industria; di conseguenza, il nome di questo indice è stato cambiato in Trasportation Average.

Interpretazione della teoria

Per interpretare correttamente la teoria è necessario disporre di una sequenza dei prezzi giornalieri di chiusura delle due medie e il totale delle transazioni giornaliere del New York Stock Exchange (NYSE). La teoria si basa su 6 principi fondamentali:

- Le medie-indice DJIA e DJTA scontano tutto

- Il mercato ha tre tipi di tendenze

- Le tendenze si suddividono in tre fasi.

- Le tendenze devono essere confermate dal volume

- L’azione del prezzo determina la tendenza

- Le medie-indice devono confermarsi a vicenda

1. Le medie-indice Dow Jones Industrial Average e Dow Jones Transportation Average scontano tutto.

Nei prezzi si riflette tutto: convinzioni, emozioni, notizie e previsioni degli operatori. Anche un fattore esogeno, come una calamità naturale del tutto imprevedibile, viene velocemente valutata e incorporata nei prezzi, di modo che le sue implicazioni risultino subito scontate.

Si tratta di un processo continuo che porta ad una costante rivalutazione del presente e previsione del futuro. Tutto ciò si manifesta nelle continue oscillazioni dei prezzi. Affermare che gli indici scontano tutto, quindi, vale a dire che i prezzi tengono già di per sé conto delle notizie economiche e del sentiment generale del mercato.

2. Il mercato ha tre tipi di tendenze

Le tendenze sono simultanee e si differenziano in base alla durata.

Movimento primario (Major Trend): questo movimento deve essere quello di riferimento per chi una un’ottica di investimento a lungo termine. Esso dura circa 3-4 anni con movimenti correttivi. Tale movimento è quello che identifica il mercato in Toro (Bull o rialzo) oppure in Orso (Bear o ribasso) e ha una durata che varia da un minimo di un anno ad un massimo di diversi anni con un moto superiore al 20% dal punto di partenza.

Movimento secondario (Secondary Trend): questo movimento permette di entrare o uscire dal mercato a chi non aveva tempestivamente riconosciuto il trend primario. Esso dura da 3 settimane a qualche mese e corregge il primario del 33%, 50% e 66%. Questo movimento dura da 3 settimane a molti mesi e rappresentano le fasi di correzione al movimento primario che possono essere dei ribassi in un mercato Toro o dei rialzi in un mercato Orso e generalmente hanno una estensione che corregge dal 33% al 66% del moto principale nel senso contrario del trend primario.

Movimento terziario (Minor Trend): quest’ultimo movimento dura da qualche seduta fino ad un massimo di tre settimane e richiede quindi una operatività a breve scadenza per chi decidesse di prendere posizioni su esso. Secondo Dow, questo movimento non era importante e rappresentava a sua volta una correzione al movimento secondario. Esso ha brevi movimenti di durata inferiore.

3. Le tendenze si suddividono in fasi

Tabella – Le fasi di mercato

| Fasi di mercato | |

| RIALZO (Uptrend) | RIBASSO (Downtrend) |

| ACCUMULAZIONE | DISTRIBUZIONE |

| CONVINZIONE | PANICO |

| SPECULAZIONE | FRUSTRAZIONE |

Uptrend

Accumulazione: nella prima fase di mercato Toro si è appena usciti da una fase di calo o di ristagno economico e scontate le peggiori notizie, torna la fiducia tra gli operatori. Gli investitori più accorti incominciano a comprare a prezzi molto bassi per poi aumentare gradualmente gli acquisti man mano che il volume delle vendite tende a diminuire. Il trend gira risoluto al rialzo ma con cautela.

Espansione: sopraggiunge una seconda fase in cui si realizza un vero e proprio risveglio economico. Per effetto del migliorato clima generale, i titoli continuano a salire e i volumi ad aumentare poiché durante questa seconda fase, l’insieme dei piccoli risparmiatori si accoda al trend rialzista ed accresce la pressione d’acquisto.

Speculazione: viene così la fase finale del mercato primario Toro. La terza fase è distinta dall’eccesso di fiducia degli investitori, le notizie meno buone si tralasciano e le quotazioni toccano valori folli scontando utili e buone notizie dei 10 o 20 anni futuri. Il mercato Toro, in teoria, è finito e una netta inversione di tendenza diventa ogni giorno più probabile. Si raggiunge un eccesso di speculazione che nella peggiore delle ipotesi può anche culminare in una grande bolla speculativa dal cui scoppio deriva il classico crollo di borsa. A prescindere dalla bolla segue un mercato Orso che si compone anch’esso di tre fasi.

Downtrend

Distribuzione: nella prima fase di un mercato Orso gli investitori più esperti alleggeriscono le proprie posizioni perché il rischio degli investimenti non è più accettabile e le quotazioni non più giustificate su basi fondamentali. Il grande pubblico, invece, preso dall’euforia continua a comprare in vista di facili guadagni, il volume degli scambi è elevato ma tende a diminuire durante i brevi movimenti di correzione. Inizia a sentirsi nell’aria la sfiducia degli investitori e se non se ne esce i tempi brevi, l’illusione di facili guadagni diventa presto la realtà di veloci perdite.

Panico: la seconda fase inizia quando all’incertezza subentra il pessimismo e poi la paura che infine diverrà panico. In questa fase si verifica realmente il declino dell’attività economica e dei profitti. Il mercato azionario continua la sua discesa data l’assoluta mancanza di prospettive.

Frustrazione: nella terza e ultima fase, la caduta dei prezzi diventa pressoché verticale e i volumi raggiungono livelli elevatissimi, le azioni perdono valore di giorno in giorno.

Solo quando tutti i fattori fondamentali e psicologici che hanno determinato il ribasso sono stati scontati dai prezzi, il mercato Orso può considerarsi finito e un nuovo ciclo può ricominciare.

4. Le relazioni tra prezzo e volume costituiscono lo sfondo

La situazione normale è quella in cui il volume degli scambi si espande durante la crescita e si contrae durante il declino; il volume che non reagisce ad un aumento di prezzo o si espande durante il declino può rappresentare un segnale che la tendenza in corso subirà presto un’inversione. I volumi, quindi, generalmente devono confermare il trend.

Negli Uptrend: i volumi devono essere in aumento e di entità rilevante. Essi sono il carburante per la crescita dei prezzi; in assenza di compratori determinati, i prezzi sono destinati a scendere anche solo a causa del loro stesso peso.

Nei Downtrend: i volumi sono in genere scarsi, alcuni picchi sono riscontrabili solo all’inizio e alla fine del trend ribassista, nelle fasi di panic selling, e al completamento di alcune particolari figure di analisi tecnica.

Le divergenze: una divergenza tra prezzo e volume segnala, come detto, una probabile inversione di tendenza o comunque, non piena affidabilità del movimento in atto.

5. L’azione del prezzo determina la tendenza

Le indicazioni di rialzo sono date dai successivi incrementi che superano i precedenti punti di massimo, mentre un minimo che si può presentare nel frattempo è meno incisivo di quello che l’ha preceduto; al contrario, indicazioni di discesa sono evidenziate da una serie di punti di massimo e di minimo in declino. Questa è forse la parte della teoria più difficile da interpretare, e senza dubbio quella decisiva.

6. Le medie-indice devono confermarsi a vicenda

Uno dei principi più importanti della Teoria di Dow è che i due indici Industrial Average e Transportation Average devono essere sempre esaminati insieme, e cioè che essi devono confermarsi l’un l’altro. Il fatto che le due medie si confermino reciprocamente appare di una logica elementare dato che, se il mercato è veramente un barometro delle future condizioni dell’economia, in un’economia in espansione gli investitori devono offrire prezzi crescenti sia per le società che producono merci, sia per quelle che le trasportano; non è possibile che esista un’economia sana in cui le merci vengono prodotte ma non sono vendute (cioè spedite al mercato).

L’aspetto psicologico

Un aspetto essenziale nella Teoria di Dow è il percorso del mercato e dei suoi partecipanti, da una fase di sottovalutazione e paura (minimo) ad una fase di sopravvalutazione e compiacenza (opportunità).

Questo percorso passa attraverso diverse tappe, durante le quali prende atto una evoluzione parallela tra valutazioni (da molto convenienti a sempre meno convenienti), sentiment di investitori e operatori (da timoroso e scettico a euforico e compiacente) e strategie di investimento (da prudenti, a bassa volatilità e mirate al valore a sempre più aggressive, cariche di rischio e volatilità e mirate quasi esclusivamente al capital gain di breve o brevissimo periodo).

Questo percorso, nel suo svolgimento basilare, è sempre uguale, anche se può assumere caratteristiche e tempi differenti da ciclo a ciclo e da mercato a mercato. L’analisi oggettiva di queste componenti può essere un tool fondamentale per comprendere quali siano i rischi e le opportunità connesse a una determinata fase.

Il sentiment dell’investitore durante i cicli di mercato

Questo schema psicologico è circolare e sempre uguale mentre individuazione e applicazione dipendono solo dall’orizzonte temporale:

Traders = brevissimo termine

Gestori = breve termine

Money Managers = medio termine

Investitori = lungo termine

Le correzioni al ribasso in un trend rialzista terminano quando arriva PAURA, quelle al rialzo in un trend ribassista terminano quando arriva OTTIMISMO.

Considerazioni storiche

La Teoria di Dow non specifica un periodo di tempo oltre il quale si invalida la conferma di un indice da parte dell’altro; in genere quanto più la conferma è vicina nel tempo tanto più è forte e probabile sia il movimento che segue; per esempio, la conferma del mercato Orso del 1929-1932 fu data dal Rail Average solo un giorno dopo l’Industrial Average; il deciso sfondamento del 1962 fu confermato lo stesso giorno. Una tra le più importanti critiche che si muovo alla Teoria di Dow è che molti dei suoi segnali non si sono rivelati tempestivi, sovente un 20-25% in ritardo rispetto a quando l’indice ha raggiunto un massimo o un minimo.

Nel corso degli anni la teoria è stata molto criticata in base al fatto che di quando in quando (come nei periodi di guerra) i titoli delle ferrovie sono stati troppo controllati o che il nuovo Transportation Average non riflette più le aspettative degli investitori circa i futuri movimenti delle mercati; ma la teoria ha resistito alla prova del tempo.

Conclusioni

La Teoria di Dow si interessa di esaminare la direzione della tendenza primaria del mercato e non la sua durata totale o la sua dimensione. Una volta confermata da entrambi gli indici, la nuova tendenza è considerata in corso fino a quando non si ha una conferma contraria da parte degli stessi. Inoltre, le tendenze principali Toro e Orso hanno ciascuna tre fasi distinte. L’identificazione di queste fasi e l’apparire di qualunque divergenza nella normale relazione fra volumi e prezzi sono utili indicazioni che un’inversione nella tendenza principale sta per avvenire. Una tale indicazione supplementare è particolarmente interessante quando gli stessi indici dei prezzi hanno un comportamento non convincente.

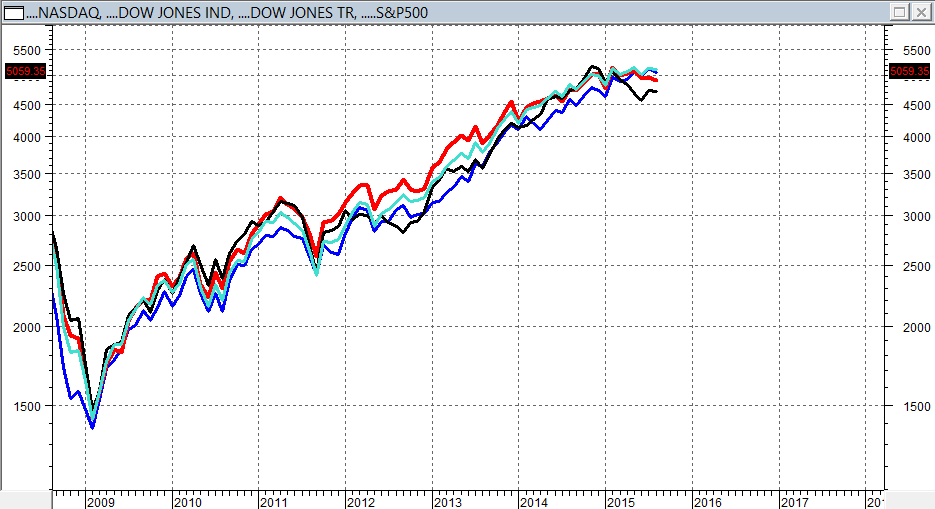

Dow Ind = ROSSO

S&P500 = VERDE

NASDAQ = BLU

In questo momento, molto semplicemente, la Dow Theory segnala che è in atto sul mercato azionario USA una possibile inversione al ribasso. Questa inversione si sta manifestando in base al verificarsi, dopo anni di conferme al rialzo, di una sequenza di minimi decrescenti sui due indici (Dow Industrials e Dow Transportations). Manca un singolo tassello per trasformare questo segnale di inversione da inversione di medio periodo a inversione di lungo, ed è una chiusura mensile del Dow Industrials inferiore a 17165. Se volessimo estendere (arbitrariamente) la teoria all’indice S&P500 e al NASDAQ, un analogo segnale arriverebbe in caso di chiusura mensile dello S&P500 sotto 2063 e del NASDAQ sotto 4987. Tutti livelli vicini, quindi facili da tenere d’occhio.

Un’ultima, importante annotazione: una chiusura mensile sia del Dow Transportations sopra 9198 che del Dow Industrials sopra 18132 annullerebbe questo segnale negativo (peraltro ancora embrionale) della Dow Theory.

Buon trading a tutti.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")