Articolo originale su sentimentrader.com del 05/09/2020: Speculative options traders double down during a bad week | Traduzione e adattamento a cura del Team di Cicli&Mercati

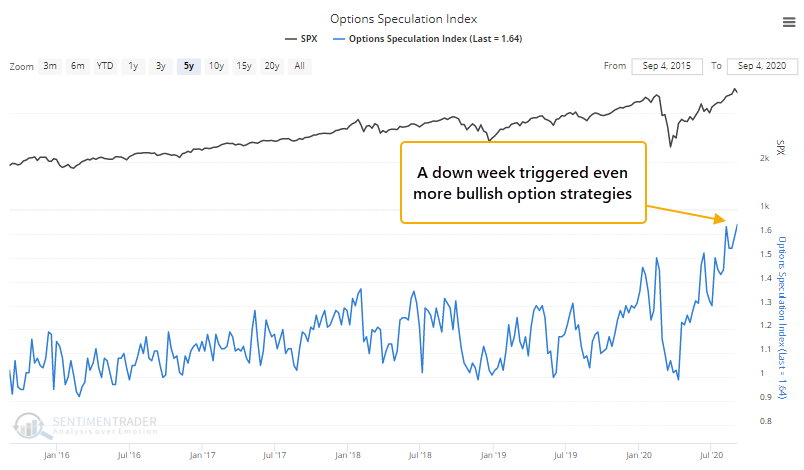

Il calo delle azioni della parte finale di questa settimana non è stato sufficiente a scoraggiare i trader in opzioni. In effetti, le scommesse sulle call speculative al rialzo sono aumentate ancora di più. L’esposizione stimata tra gli small trader nell’ultimo mese è di oltre $500 miliardi, circa il 2% dell’intera capitalizzazione di mercato dell’S&P500. Un livello senza precedenti. La speranza era che forse il calo avrebbe fatto uscire un po’ d’aria dalla bolla delle opzioni speculative. Ma non è stato così. Per la settimana appena finita, l’Option Speculation Index è addirittura aumentato, con i trader che hanno speso il 64% in più per strategie su opzioni rialziste (call) rispetto a quelle ribassiste (put).

La più grande storia giustificativa del movimento di questa settimana, e sicuramente la più “vivace”, sono i rapporti sul fatto che SoftBank sia un enorme acquirente di opzioni su grandi titoli tecnologici.

Il Wall Street Journal osserva che: “Gli investitori che osservano l’aumento vertiginoso – e la caduta di questa settimana – dei titoli tecnologici stanno chiacchierando su un singolo scambio, una scommessa gigantesca ma oscura sulla Silicon Valley, abbastanza grande da trascinare il mercato. L’investitore dietro quel trade, secondo persone che hanno familiarità con la questione, è la giapponese SoftBank Group Corp., che ha acquistato opzioni legate a circa $50 miliardi di singoli titoli tecnologici. Investitori e analisti, consapevoli dell’attività ma all’oscuro di chi c’è dietro, dicono che questo trade ha sconvolto il settore tecnologico, le cui dimensioni determinano movimenti di mercato più ampi.”

Questa notizia segue i precedenti rapporti del Financial Times e le speculazioni di Zerohedge. Di sicuro sembra ci sia stato un grande acquirente di opzioni call su grandi nomi tecnologici e di conseguenza l’acquisto ha portato a una massiccia pressione al rialzo nelle azioni sottostanti, poiché i trader dall’altra parte delle operazioni di opzioni (= i venditori di call) hanno dovuto compensare il loro rischio. Il problema è che, semplicemente, tutto questo non è vero.

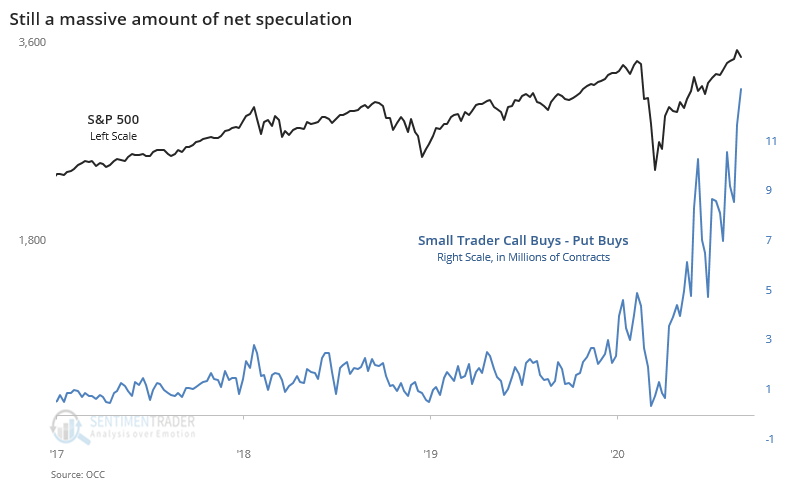

Almeno, non è tutta la storia. Non era solo SoftBank, e sicuramente non era un singolo scambio come ipotizza il WSJ. C’è stato un passaggio senza precedenti ai trade in opzioni speculative tra tutti i tipi di trader. È iniziato ad accelerare in giugno ed è diventato parabolico una settimana fa. La cosa più stupefacente è che la caduta di giovedì e la violenta oscillazione di venerdì non sono stati sufficienti a scoraggiare questa attività, ma ne ha alimentata ancora di più. La speranza che giovedì questi trader avessero avuto il loro primo vero contatto con la volatilità a due vie e avessero ritirato almeno in parte i loro acquisti sulle call è stata vana. Forse hanno fatto qualcosa, ma il saldo della settimana è positivo: hanno acquistato quasi 20 milioni di opzioni call su azioni ed ETF (l’84% dei quali era su azioni). Questo è dell’11% al di sopra del record precedente dell’inizio di giugno.

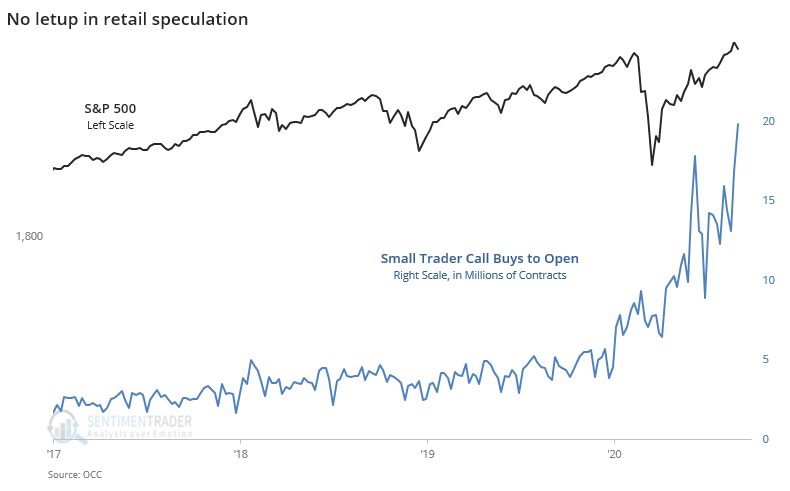

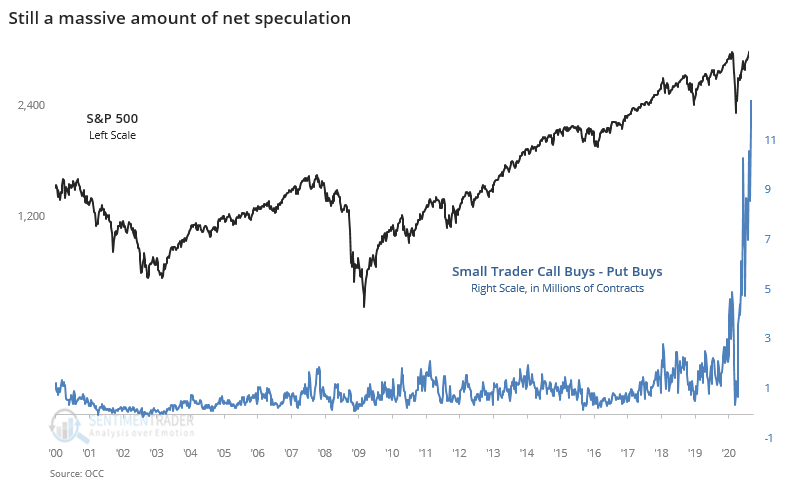

Zoomando indietro in una visione più ampia dal 2000, possiamo vedere quanto questa situazione sia estrema.

Ciò che è ancora più notevole è quanto i trader stanno pagando (= il premio) per il diritto a perdere (probabilmente) i loro soldi. Abbiamo notato all’inizio della scorsa settimana come la volatilità implicita stesse aumentando insieme alle azioni, una situazione molto insolita nel mercato azionario.

I premi delle opzioni hanno una forte tendenza ad aumentare nei trend al ribasso, mentre gli investitori si affrettano ad acquistare protezione. È eccezionalmente raro che paghino premi crescenti per proteggersi da un movimento al rialzo. Fino a questa settimana. Quanto è insolito questo comportamento? Per la settimana terminata il 12 giugno, i piccoli trader hanno acquistato 17,9 milioni di contratti call, spendendo 6,6 miliardi di dollari. La scorsa settimana hanno acquistato 19,9 milioni di contratti (l’11% in più), spendendo ben 12,4 miliardi di dollari. È l’88% in più rispetto a quella settimana di giugno.

Solo nelle ultime 4 settimane, i trader al dettaglio hanno speso 39,3 miliardi di dollari per l’apertura dei premi delle opzioni call. Ecco il vero kicker. Secondo quell’articolo di WSJ: “Gli investitori pagano un piccolo premio per acquistare opzioni, dando loro esposizione a un importo nozionale molto più grande di azioni. Nel caso di SoftBank, i circa $4 miliardi di opzioni hanno generato un’esposizione di circa $50 miliardi, secondo persone che hanno familiarità con la questione.”

Se applichiamo lo stesso multiplo (12x) alle negoziazioni al dettaglio, i premi spesi nell’ultimo mese per le call hanno generato un’esposizione di $512 miliardi sul mercato azionario. Questo è circa il 2% dell’intera capitalizzazione di mercato dell’S&P500. Ma si è concentrato solo su una manciata di azioni, in poche settimane. In biglietti della lotteria con elevata leva finanziaria in scadenza. Qualcuno, da qualche parte, ha dovuto prendere il lato opposto di quelle operazioni e acquistare le azioni sottostanti per proteggersi.

Quando le call scadono, cosa che la maggior parte di loro farà entro le prossime tre settimane, gli hedger non avranno più bisogno di detenere i titoli e li venderanno per ridurre la propria esposizione.

Non è mai una buona idea concentrarsi solo su un lato del trade, quindi si potrebbe pensare che forse tutte queste call siano state compensate da un numero uguale o maggiore di opzioni put di protezione. Non è così. Solo la scorsa settimana, i piccoli trader hanno acquistato 13 milioni di call in più rispetto alle put.

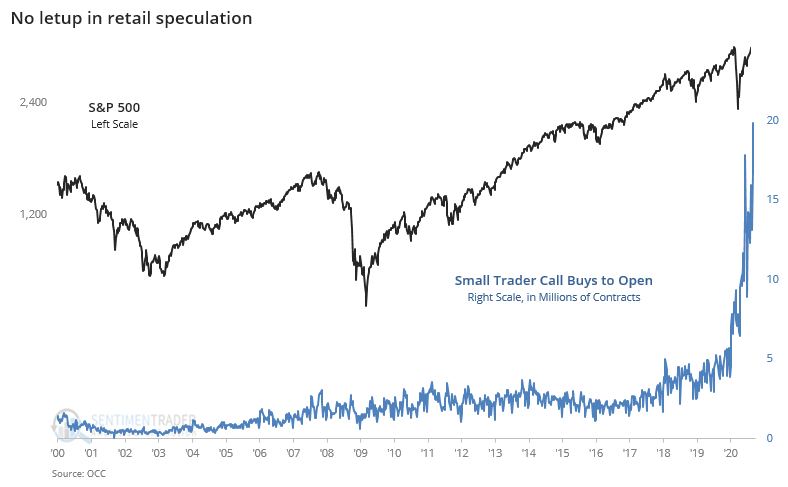

Ancora una volta, riducendo lo zoom possiamo vedere come questo movimento sia diventato parabolico.

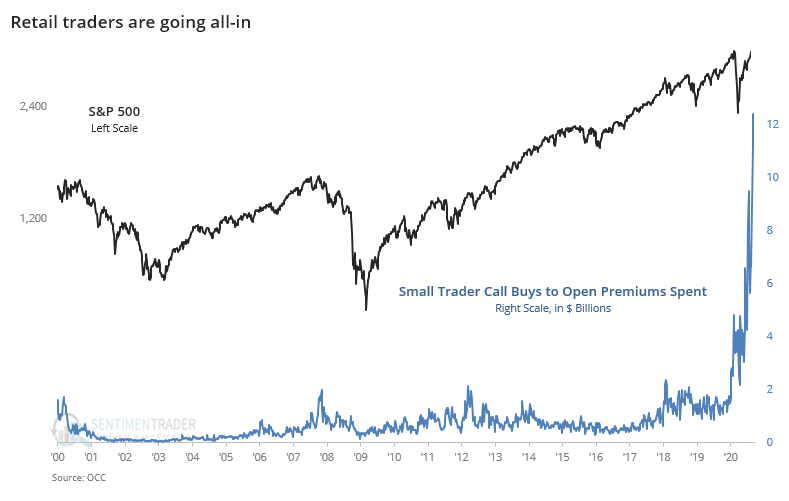

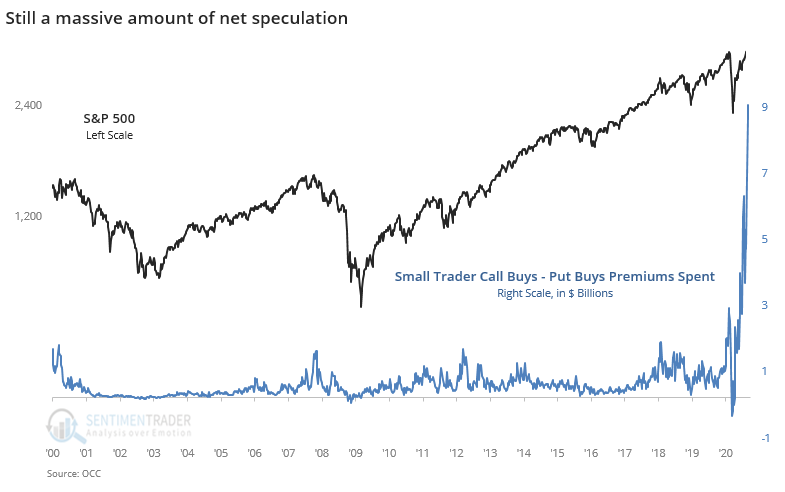

I premi spesi per ciascuna call sono ancora più notevoli.

Solo la scorsa settimana, i piccoli trader hanno speso $8,9 miliardi in più per le call rispetto alle put. Questo batte gli $8,5 miliardi della settimana precedente.

C’è stato uno sforzo gigantesco e concertato tra il pubblico dipendente dal gioco d’azzardo (= i piccoli trader in opzioni) per acquistare i biglietti della lotteria. Questo ha contribuito a spingere la pressione in acquisto sottostante. Una volta che queste opzioni scadono questo mese, c’è un’alta probabilità che gran parte di questa attività di acquisto per copertura debba essere chiusa.

Sono in Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it), fin dalla sua nascita, alla fine del 2013. In MRM ricopro ruolo di Customer&Product Manager e Web Designer: oltre al supporto e gestione clienti, si occupa di tutta la parte amministrativa-contabile; dello sviluppo commerciale; dello sviluppo, programmazione e manutenzione dei siti aziendali; di tutta la parte di video making e video editing; della progettazione e realizzazione della grafica interna.

")