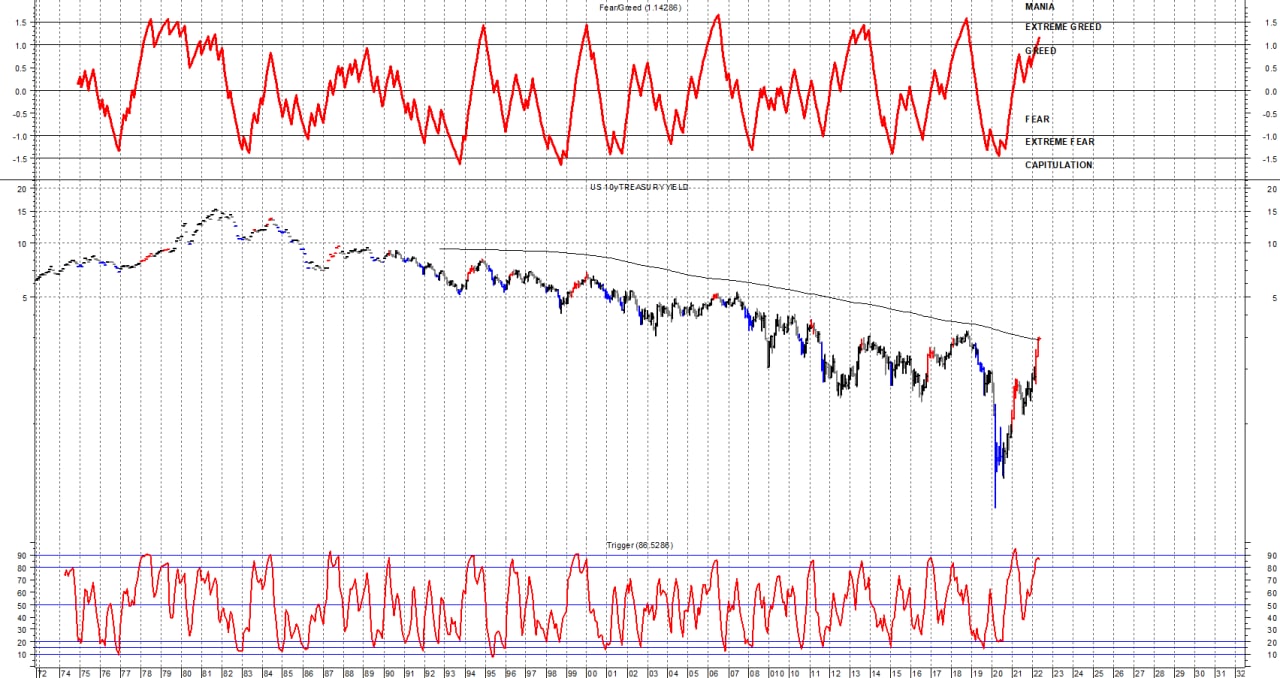

I tassi del 10y USA toccano per la prima volta dagli anni ’80 la media a 20 anni.

Il rialzo dal minimo secolare del 2020 è di gran lunga il più importante, in termini di variazione percentuale ponderata, dell’intera serie storica. In realtà si è trattato di un classico “return to the mean” o, se vogliamo, “effetto elastico”.

Una salita così ripida può continuare con lo stesso tasso di incremento solo in caso di eventi di assoluta e perdurante eccezionalità e – comunque – per un limitato periodo di tempo. Anche in caso di una inversione stabile del trend dei tassi. E’ molto più probabile che il momentum rialzista decresca e lasci il posto a una stabilizzazione e a movimenti più graduali.

Questo è uno dei tanti esempi dei cosiddetti “effetti collaterali” di un decennio di strategie parakeynesiane sperimentali sui tassi. Il “return to the mean” funziona sempre. Soprattutto quando quasi nessuno più crede che lo faccia.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")