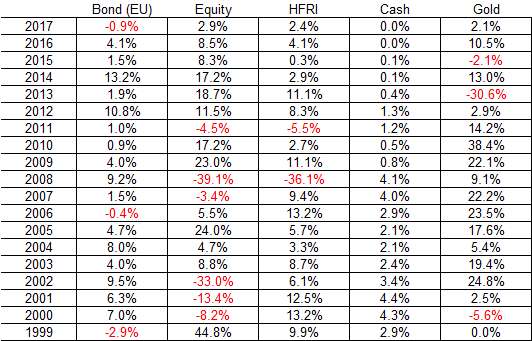

Quali sono stati, prima del 2017, gli ultimi due anni in cui le borse sono salite e i bonds sono scesi? La risposta è in questa tabella: 1999 e 2006.

Nel confronto con i mercati finanziari, l’investitore incorre ciclicamente in due Errori Fatali che a volte sono interconnessi. Il primo è sottostimare le anomalie (peccato d’orgoglio), il secondo non aver fiducia in ciò che vede (scarsa fiducia nella propria capacità di valutazione).

Nel confronto con i mercati finanziari, l’investitore incorre ciclicamente in due Errori Fatali che a volte sono interconnessi. Il primo è sottostimare le anomalie (peccato d’orgoglio), il secondo non aver fiducia in ciò che vede (scarsa fiducia nella propria capacità di valutazione).

Azzerare l’ego nei confronti dei mercati – che è molto spesso la cosa giusta da fare – non significa dover azzerare anche la capacità di scelta.

La natura stessa dei mercati finanziari è quella di essere una macchina per deludere: nel momento in cui la maggior parte delle persone ha l’idea di avere compreso perfettamente cosa sta succedendo, si crea una sindrome che possiamo chiamare “Sindrome dello specchietto retrovisore” e cioè non si guarda più davanti, ma si guida come se il vetro davanti fosse completamente oscurato e ci si basa soltanto su ciò che si vede nello specchietto retrovisore. L’analisi del passato è proiettata nel futuro. Perché si fa così? Perché è più facile e più comodo.

Tutto va bene fino a che non c’è una curva. L’ipotesi prevalente in questo momento sui mercati è che per il futuro prossimo non ci saranno curve strette, perché le banche centrali hanno deciso che non ce ne devono essere. In questo ambiente, sia le strategie passive che gli strumenti passivi possono avere addirittura una esplosione congiunta più forte di quella degli ultimi anni. Questa situazione è favorita dal perdurante ambiente ancora sfavorevole al risk-free (quindi liquidità che cerca altre forme) e con l’enhancing di queste strategie attraverso l’uso della leva finanziaria, di certo non osteggiata dalle stesse banche centrali.

Il connubio tra mercati che sono saliti per anni (prima il reddito fisso, poi reddito fisso e borse insieme, infine le borse col reddito fisso fermo) e la difficoltà nel voler riconoscere che ci possono essere degli eventi diversi da quelli del passato – i cosiddetti Black Swan, che potremmo ridefinire come la parte sconosciuta degli eventi sconosciuti – hanno concentrato le strategie più popolari dentro a un range sempre più ristretto di assets e di sottostrategie di investimento, le quali quindi stanno diventando – a causa della loro stessa elevata concentrazione – i motori stessi della “salita acritica” di diversi mercati.

Il tendere verso l’investimento passivo implica la preponderanza di una tipologia di investimento – o meglio di comportamento – chiamato riflessività, che scommette sulla continuazione di un determinato trend. Questo atteggiamento mentale è quello tipicamente utilizzato dai traders, ma è meno prevalente (o almeno lo è stato fino ad ora) tra gli investitori, che generalmente guardano a se stessi come a “investitori fondamentali di lungo termine”.

Facciamo un passo indietro e guardiamo al setup macroeconomico attuale, caratterizzato da una leva a livello record, una fiducia dei consumatori ai massimi degli ultimi decenni, una continua enfasi economica a una sovrapproduzione del sistema finanziario e una fiducia cieca nel potere di banche centrali estremamente accomodanti (e questo è vero anche durante l’attuale fase di rialzo dei tassi da parte della Fed), il tutto accompagnato da prezzi storicamente elevati sia dei bond che di molti indici azionari.

Non possiamo che concludere che questi trend sono figli di una forma di inerzia o se vogliamo di assenza di alternative e che, in questa situazione di compiacenza e passività sia delle strategie che delle difese mentali, è lo stesso travaso fuori dalla liquidità che genera le distorsioni valutative, in un ambiente in cui diventa sempre più probabile l’inaspettato, in entrambe le direzioni.

Molto spesso, le fasi finali dei trend rialzisti sono caratterizzate da una forma di capitolazione mentale degli investitori più refrattari, che decidono quindi di aumentare il proprio profilo di rischio solo sulla scia delle performances più recenti dei mercati e/o per evitare l’emorragia di flussi che deriva dall’avere una strategia difensiva in tempi di borse al rialzo. Questo schema si chiama “boom and bust”, ed è formato da un’impennata finale di alcuni mesi (che – specifico – molto probabilmente non abbiamo ancora visto), seguita da una fase di stallo e da un brusco ritorno alla realtà causato da qualche “trigger event”. Una semplice statistica indica che i top dei mercati azionari hanno sempre preceduto le recessioni ufficiali ma che il “trigger event” di tutte le ultime recessioni americane (che poi si sono tradotte in contrazioni e/o recessioni globali) è sempre stato un evento inatteso, a partire dalla guerra del Golfo del ‘90 per seguire con la bolla dot.com e con le Twin Towers, infine con la bolla immobiliare Usa e – se vogliamo – in Europa con la crisi 2011-2012 dei debiti sovrani.

La maggior parte dei flussi verso ETF e strategie passive sta venendo da investitori stanchi dei rendimenti zero o impossibilitati a giocare in difesa e che ignorano – o che deliberatamente non vogliono vedere – il rischio della situazione attuale. I numeri suggeriscono che a mercati normali (cioè senza flussi in ingresso dovuti a situazioni anomale), su certe classi di asset sono più che possibili nei prossimi anni ritorni reali negativi e che anche una selezione attiva all’interno di queste classi di asset non sarebbe sufficiente per fare la differenza. E’ utile quindi per l’investitore capire che questo stato di cose può andare avanti e può quindi portare verso distorsioni sempre più distorte, ma è anche utile capire che il permanere di una distorsione non significa che la stessa cessa di esistere.

La storia cambia ed è sempre diversa: ma la storia torna e si muove in cicli non sempre dolci e quello che insegna è che un ambiente di mercato socializzato, che implicitamente sembra aver sostituito il ruolo equilibratore del risk-free (il rendimento di brevissimo) con una specie di garanzia non scritta di ritorni positivi per tutti, una specie di socialismo finanziario dei rendimenti, alla fine rischia di cadere sul peso delle sue stesse assunzioni.

A ben vedere, il capitalismo senza fallimenti e i mercati senza cali sono un pò come il cattolicesimo senza l’inferno.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.