Cosa succede in una casa quando le stanze, una ad una, sono rese inagibili? Succede che la gente esce, chiude la porta e si trasferisce nelle altre stanze. Questo è esattamente quello che sta accadendo sui mercati. Gli investitori inizialmente sono usciti dalla stanza della liquidità (che non rende da lungo tempo più nulla) e hanno affollato gradualmente tutte le altre stanze della casa: prima i bonds governativi ad alto rating, poi i corporate corti, poi i corporate lunghi, poi i bonds governativi periferici, poi gli high yield, infine le convertibili. Hanno spazzolato tutto: duration e rischio di credito. Adesso stanno uscendo anche da alcune di queste stanze, perché sono sovraffollate e perché sono affamati di rendimento. Direi: terribilmente affamati di rendimento, specie assicurazioni e fondi pensione. Ovviamente sono anche entrati in borsa, se non altro per assenza di alternative: prima quelle più solide e mature, poi man mano quasi tutte le altre dove c’era aria di denaro a tasso zero. Prima le blue chips, poi le mid cap, poi le small cap. Insomma: i tassi zero hanno portato a galla tutto, anche molto di quello che non si sarebbe meritato di essere portato a galla. Alcune cose le hanno portate alle stelle.La FED sta alzando i tassi. Draghi sta partendo adesso (con il consueto passo lento della BCE rispetto all’interventismo della FED) in una lenta ritirata dal QE europeo. Tutto questo intervento pervasivo probabilmente spiega una grandissima fetta della performance positiva del mercato azionario USA e di quello tedesco fino ad ora e potrebbe spiegare una continuazione del rialzo, pur in presenza di valutazioni che su molti mercati (ma soprattutto su molti titoli-guida e su alcuni settori) ormai sono pura immaginazione.

La verità è che in questo momento non c’è nessuno al mondo che osi o possa sfidare le Banche Centrali, che hanno una potenza di fuoco infinita in quanto possono stampare moneta e sostenere a oltranza i mercati. Le Banche Centrali fanno quello che devono per forzare il rifinanziamento del debito esistente con altro a basso costo, perché in questo modo si va a ridurre il debito statale futuro.

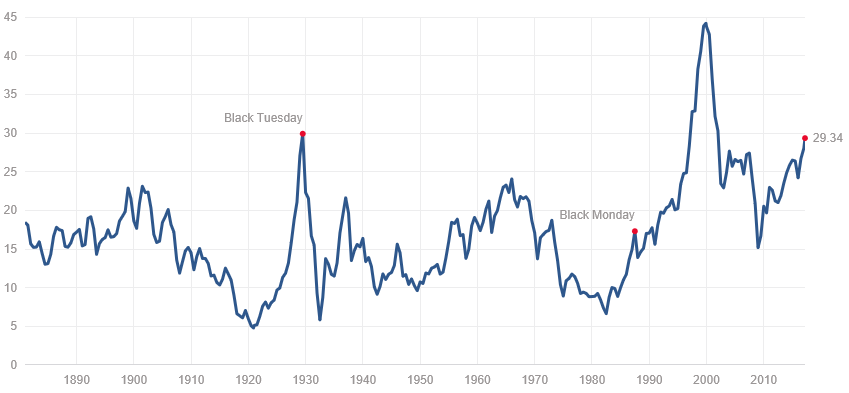

Viviamo in tempi particolari. Dal punto di vista delle politiche economiche, oltre ad aver vissuto negli anni passati una recessione sicuramente paragonabile per molti suoi versi alla Grande Depressione del ’29, siamo ancora in fase di sperimentazione: la diatriba tra keynesiani/monetaristi e scuola austriaca è infuocata e aperta. In Europa e Giappone i tassi sono a zero (anche in GB, che è al livello di piena occupazione, sono ai minimi) e saranno mantenuti così fino a che le economie non saranno in una non ben definibile fase di accelerazione della ripresa, in quanto in una situazione di bassa crescita le Banche Centrali non possono permettersi di rinnovare il proprio debito se non a tassi infimi, pena un rapido ritorno agli inferi del rapporto debito/PIL. Ora, questo da un lato svuota di ogni significato di investimento la parte bond, o almeno cosi’ dovrebbe per l’homo rationalis, in quanto

A) i titoli pubblici con rating accettabile garantiscono solo di perdere potere di acquisto reale a scadenza, in quanto un’inflazione inferiore allo 0.5% che oggi rende il Bund, fra dieci anni è ipotizzabile solo in presenza di un liquidity crunch deflattivo stile Giappone;

B) i corporate hanno stretto tantissimo in termini di rischio di credito e prezzano il rischio tasso in modo totalmente incongruo in prospettiva (ma questo è comune a tutto il mondo bond, ormai mitridatizzato dai mamba delle banche centrali e devoto sacerdote della perpetuazione degli zero rates). Gli unici che hanno un po’ di valore sembrerebbero i bonds con rischio di cambio Dollaro aperto, paesi emergenti e high yield bonds, che tuttavia hanno ormai drenato gran parte del proprio valore.

Le Banche Centrali, peraltro, sanno che nei prossimi due anni devono aumentare i tassi e che dovranno preparare i mercati e non farli scendere di colpo: il risveglio improvviso del sonnambulo che vive nel suo mondo è un momento assai pericoloso e foriero di choc.

La verità è semplice: gestire i soldi non è mai facile ma gestire il denaro oggi è un’impresa infinitamente difficile. I gestori hanno enormi difficoltà oggettive a gestire i soldi con un free risk prolungato pari a 0% o negativo.

La necessità di rientrare dai costi e la pulsione all’ottenimento della performance come compensazione all’assenza di rendimento cedolare stanno forzando nei gestori una metamorfosi: da gestori, a speculatori che si basano sulla speranza di guadagnare. La speranza sui mercati è pericolosa e porta alla deificazione di concetti letali, come quelli del “put” delle Banche Centrali a eterno sostegno dei mercati.

Durerà? Non durerà? Il Guru della Risk Parity, Ray Dalio di Bridgewater, ha fatto un piccolo ma significativo passo indietro. Forse è solo perchè vuole godersi la vita. Forse è perchè la sopravvalutazione di buona parte della borsa USA è ormai come un elefante nel salotto di casa, troppo evidente per far finta che non ci sia: per qualunque strategia arriva il tempo del Cigno Nero, e lui che è uomo di grande intelligenza lo sa.

I mercati vanno alla ricerca dell’equilibrio, quando ci sono disequilibri tra volatilità e redditività: in questo senso, l’allocazione ottimale è decisa dalla matematica, non dagli economisti, non dalle Banche Centrali e men che meno dai guru. Il lavoro del gestore deve essere quello del cronista e non del previsore, cioè quello di rispettare i mercati ma anche un rapporto accettabile tra rendimento oggettivo (non presunto) e rischio, cioè volatilità.

In questo momento, anche se non ci sono le precondizioni per crolli e anzi ci sono forse le precondizioni per impennate rialziste (bolle) da short covering e da abbattimento delle resistenze psicologiche, è venuto meno su quasi tutte le classi di asset che hanno sostenuto la performance in questi anni quel rapporto minimo tra rendimento e volatilità storica che è alla base della convenienza strutturale. La liquidità e la fame di rendimento per ora sostengono tutto o quasi, alle Banche Centrali basta non interferire e assecondare: gaudeamus igitur.

Esiste a mio modo di vedere un rischio non così basso come si pensa di cadere nel prossimo futuro nella stessa spirale – che è anche psicologica, come spiegato in modo esemplare dal Premio Nober Rober Shiller nel suo libro “Euforia irrazionale” – della Sindrome TTID (“This Time Is Different”) o di rischio a ogni costo, simile a un management messo costantemente davanti alla scelta “guadagnare di più o essere licenziati”, come accadeva nel mondo finanziario negli anni immediatamente precedenti al 2008.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.