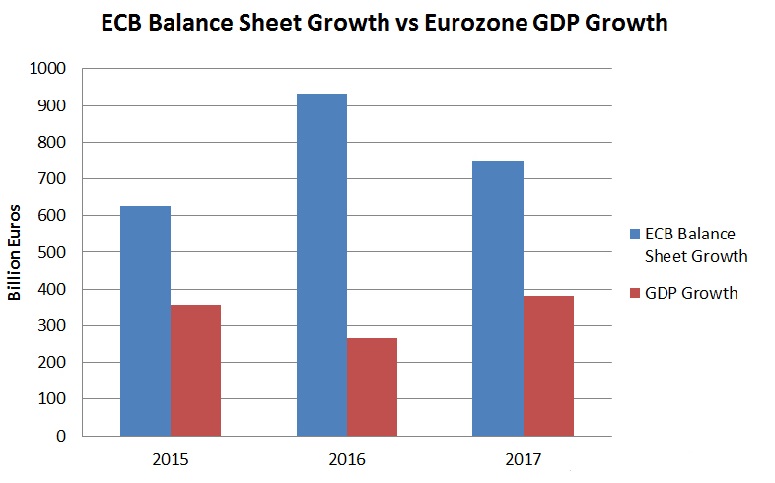

La fine, lungamente e ampiamente preannunciata, del programma di quantitative easing (QE) della Banca centrale europea (BCE: ma se continua così potremmo ribattezzarla BQE) sta arrivando rapidamente. La BCE continua a sostenere che smetterà di espandere il proprio bilancio entro la fine del 2018. Questhttps://www.francescocaruso.net/analisi-mercati-finanziari/le-ragioni-sbagliate-della-bce/o significherebbe una svolta radicale in quasi un decennio di stampa del denaro che ha raggiunto un livello sorprendente, pari al 40% del PIL della zona euro. La campagna di QE della BCE ha raggiunto proporzioni tali che è cresciuta oltre il PIL dell’Eurozona per tre anni consecutivi. Come mostra il grafico seguente, il bilancio della BCE è cresciuto molto di più rispetto all’economia dell’Eurozona nel 2015, 2016 e 2017.

Il bilancio della BCE è in crescita anche quest’anno e supererà l’economia dell’Eurozona, nonostante il piano della BCE di chiudere il programma quest’inverno. La BCE sostiene che l’economia dell’Eurozona è finalmente abbastanza forte e l’inflazione sufficientemente alta da poter ridurre la sua base monetaria e porre fine al programma di QE. Mentre l’inflazione sta accelerando, la crescita economica è nettamente più lenta rispetto all’anno scorso. Il PIL della zona euro nei primi due trimestri del 2018 è stato dello 0,4%, sostanzialmente la metà di quello del corrispondente periodo del 2017.

Il nostro Primary Macrotrend Index, un indicatore proprietario sullo stato dell’economia, è in calo da alcuni mesi sull’Europa, mentre è ancora in trend positivo sugli USA: e la sua correlazione con il mercato azionario spiega molte cose.

Il tasso di inflazione dell’Eurozona non aumenta principalmente a causa di fattori costruttivi come l’accelerazione della crescita economica, il rafforzamento della fiducia dei consumatori (il dato sta scendendo da fine 2017), o l’accelerazione della crescita dei salari (che rimane stagnante e al di sotto del tasso di inflazione). L’inflazione sta aumentando a causa della svalutazione della valuta, del calo degli investimenti esteri diretti, dei tassi di interesse negativi e della stampa ancora eccessivamente generosa di denaro in un momento in cui la base monetaria statunitense si sta contraendo a causa dell’azione della FED.

La BCE non sta terminando il QE perché è fiduciosa in un’economia in rafforzamento, ma perché è preoccupata per la prospettiva di un’inflazione (attualmente al 2,1%) che continua a salire oltre l’obiettivo del 2%. A peggiorare le cose, da anni la BCE sta stampando denaro e comprando il debito pubblico più velocemente di quanto tutti i governi dell’Eurozona abbiano preso a prestito, in sostanza finanziando il 100% dei deficit di bilancio in paesi come l’Italia. Se non la BCE, chi presterà al governo italiano a tassi di interesse molto bassi tra aumento dell’inflazione, deficit crescenti e aumento del rischio valutario mentre la sua crescita economica rimane inferiore all’1%? È difficile immaginarlo, perché nessuno a parte la BCE è stato un acquirente netto del debito del governo italiano per anni.

La sfortunata conseguenza di anni di politica monetaria eccessivamente accomodante da parte della BCE (che ne è perfettamente consapevole) è che ha raggiunto il suo obiettivo, a lungo auspicato, dell’inflazione del 2%: ma, almeno per ora, sembra per le ragioni sbagliate.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")

")