Fino a qualche anno fa i mercati finanziari erano supervisionati dalle banche centrali ma erano di fatto dominati dai grandi player – le grandi banche, specialmente quelle americane – che di fatto facevano il bello e il cattivo tempo e pilotavano gli investitori ad adattarsi alle loro strategie. Dopo il 2008, l’anno che ha visto il banco saltare proprio a causa delle grandi banche d’investimento di cui la Lehman è stata la vittima predestinata e anche per certi versi sacrificale, quello che era il controllore di tutto il gioco – cioè la banche centrali – ha deciso di assumere direttamente il ruolo di banco e si è posto in una posizione centrale rispetto a tutti gli altri players. Inizialmente questo cambiamento è avvenuto per necessità: le banche centrali hanno avuto un ruolo primario nel salvare il sistema dei danni provocati dal precedente banco che era appena saltato (e cioè dalle grandi banche d’affari). Successivamente però le banche centrali non ci hanno messo molto a capire che a fare il banco ci si guadagnava e parecchio e a questo punto hanno cominciato, prima piano poi in maniera sempre più decisa, a pilotare e gestire il gioco come volevano loro. A questo punto anche le grandi banche cioè quello che era stato l’ex banco si è dovuto piegare a questo nuovo sistema e ha dovuto assumere un ruolo collaterale e di supporto al nuovo grande player e cioè alle banche centrali. A che cosa ha portato questa situazione? Ha portato allo stato dei mercati come li vediamo adesso e cioè mercati profondamente asimmetrici (intendendo come SIMMETRIA una relazione equilibrata tra guadagno potenziale e rischio potenziale), dove di fatto l’azzeramento dei tassi d’interesse ha portato anche a un semi azzeramento della volatilità su molte classi di asset, specialmente quelle obbligazionarie, mentre quelle azionarie dei paesi dove questo gioco si sviluppava di più – USA e Giappone in primis – si sono trovate ad essere avvantaggiate dalla strategia del banco, in parte senza neanche meritarselo.

Così all’ingresso del 2015 i mercati si trovano in una situazione che – se non fosse per la politica messa in atto dalle banche centrali, cioè dal banco – vedrebbe praticamente una bella fetta degli asset investibili con un valore residuo estremamente basso e comunque sproporzionato rispetto alla loro volatilità media.

Possiamo quindi chiamare questa la prima spada di Damocle, la quale però è appesa a un crine di cavallo abbastanza robusto perché le banche centrali in questo momento non hanno nessun vantaggio a cambiare questo stato di cose e hanno anzi un grande vantaggio nel mantenerlo a oltranza. Quindi, se non ci fosse nessun tipo di evento esogeno, quello che è lo scenario prospettato da tanti e cioè uno scenario di ripresa graduale, lenta da qualche parte e magari un po’ più veloce da qualche altra, con tassi che restano comunque molto molto bassi che forse si alzeranno negli USA (ma non si sa come e non si sa quando) e che comunque in Europa non hanno nessun motivo per alzarsi, sarebbe lo scenario direi unico per il 2015. Ma il mondo è fatto per essere superiore alla somma delle sue parti e una prova di questo viene dal fattore di rischio forse più importante e meno controllabile che è presente in questo momento a livello globale e che può avere un grande impatto sui mercati finanziari.

A questo punto infatti entrano in scena la Russia e il petrolio. L’Orso Russo, molto probabilmente conscio della lunga lista di problemi dei suoi principali competitor politici internazionali e di una ritrovata forza all’interno, ha deciso a un certo punto di effettuare una prova di forza nei confronti dell’Ucraina, vero nodo strategico tra Russia e Occidente. Questa prova di forza ha ovviamente provocato una reazione dell’Occidente: quello che però Putin non si aspettava e che lo sta mettendo in ginocchio è che i mercati finanziari (le banche centrali?) hanno di fatto scelto di punire la sua arroganza e il suo spirito conquistatore. In pochi mesi, visto che lui da solo non tornava indietro sui suoi passi, hanno deciso di massacrare tutto ciò che aveva a che fare con la Russia la quale – essendo una esportatrice importantissima di idrocarburi – è stata ed è fortemente penalizzata dal violentissimo calo del petrolio degli ultimi mesi. A questo si aggiunge che, come sempre in questi casi, si è verificato un effetto palla di neve per cui a cascata sono crollati sia il rublo che la borsa russa (la quale – sia detto per inciso – anche prima non godeva di buona salute).

Questo sarebbe dovuto servire per costringere Putin a sedersi al tavolo delle trattative con la coda tra le gambe e quindi a gestire un ritiro dai confini ucraini: questa almeno è l’idea che si può fare della situazione un occidentale che è completamente disabituato a forme di aggressività transnazionali. Ma se voi chiedete a un russo se pensa che questo scenario sia plausibile, con ogni probabilità vi risponderà che non avete capito nulla della Russia e di Putin. Se è vero che anche un gattino bagnato messo all’angolo è pericoloso, questo è tanto più vero per l’Orso Russo. Messo all’angolo dai mercati finanziari e dalla crisi economica l’Orso potrebbe cercare una via d’uscita aggressiva, che a quel punto sarebbe l’elemento esogeno scatenante e non più controllabile dalle banche centrali e quindi provocherebbe un violento repricing di molti asset, anche di quelli che in questo momento appaiono senza rendimento ma anche senza rischio come le obbligazioni tedesche. La volatilità che abbiamo visto un paio di volte negli ultimi mesi potrebbe essere solo un assaggio di ciò che si vedrebbe in questo caso.

Questa è in estrema sintesi la seconda spada di Damocle che pende sui mercati in questo 2015: questa spada è però appesa a un crine di cavallo molto più sottile della precedente ma soprattutto è più pesante della precedente ed è legata alla prima, per cui se si stacca una molto probabilmente si stacca anche l’altra. Quindi il vero rischio in questo 2015 non viene né da una ben difficile variazione delle politiche delle banche centrali, che continuerebbero ben volentieri a viaggiare nel loro personale cosmo della perenne liquidità a tasso zero, né solo e semplicemente da una conclamata assenza di valore di molte classi di asset, ma viene piuttosto dalla possibilità che un evento esogeno come quello appena descritto possa di fatto scardinare questo stato di cose che sembra in questo momento immutabile e che quindi invoglia costantemente gli investitori a prendersi più rischi per controbilanciare i rendimenti sempre più scarsi offerti dai mercati.

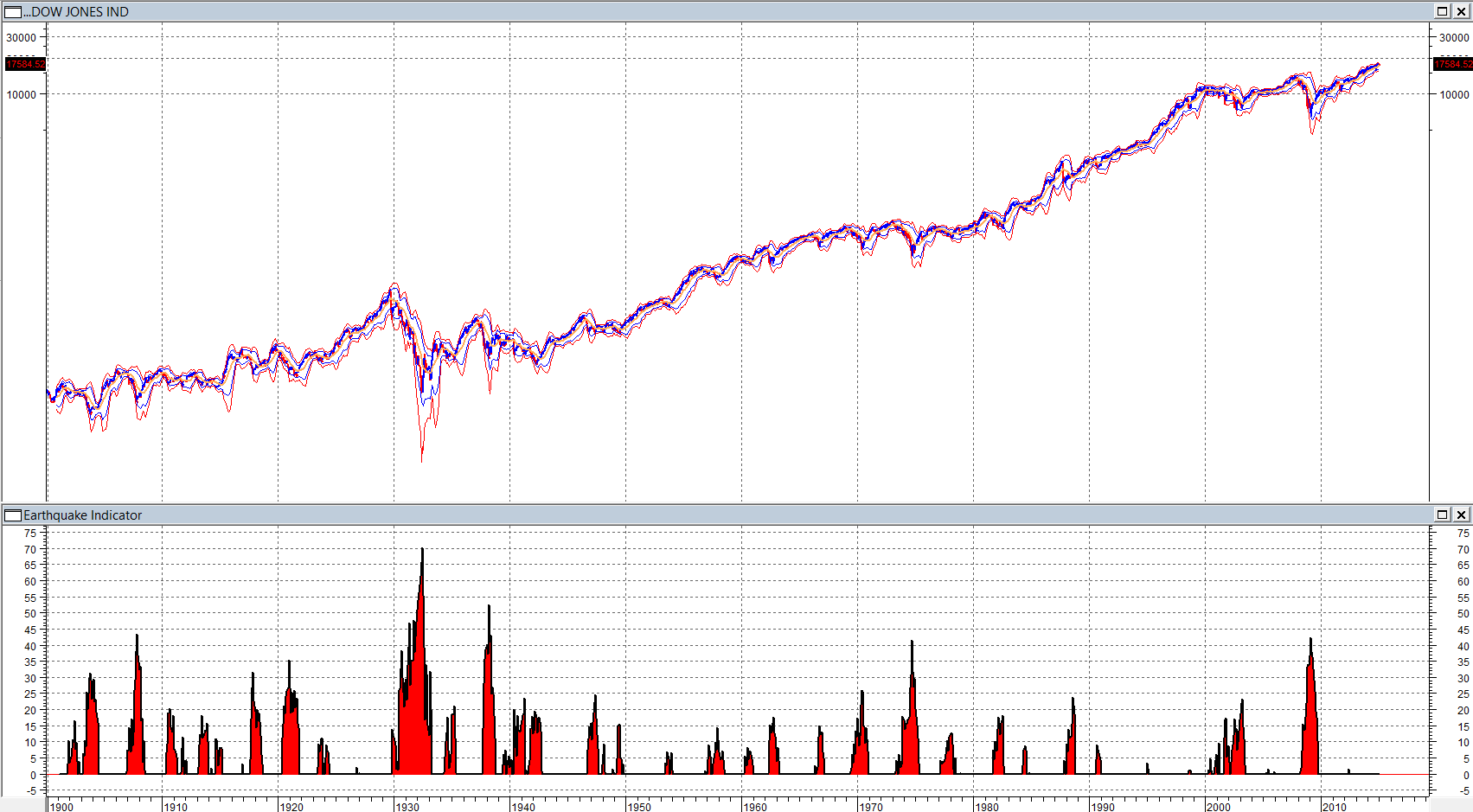

Se ci ponessimo la domanda: “ma i mercati sarebbero arrivati a questo punto da soli, quindi senza il supporto del banco, cioè delle banche centrali?”, la risposta sarebbe molto probabilmente no e questo è il motivo per cui in questa ultima fase si sono verificate molte cose che non si erano mai verificate prima: distorsioni di valore congiunto che apparentemente non hanno molto senso. Perché non ha molto senso che salgano contemporaneamente tutte le classi di asset obbligazionarie, mentre dovrebbe esserci una rotazione dovuta ai differenti scenari, così come non ha molto senso la stravolgente differenza di trend e valutazioni presente sulle borse. Possiamo quindi affermare fino da adesso che il 2015 si presenta come l’anno delle asimmetrie e delle incertezze. In questo tipo di scenario, la ricerca del valore – che è il vero motore dei mercati finanziari – non può che avvenire in due modi che sono in antitesi tra loro: il primo modo è quello di sposare l’idea di uno status quo della situazione e a questo punto – visto che nonostante tutta la buona volontà da parte del banco le obbligazioni hanno un tetto sopra il quale non possono andare rappresentato dallo zero di rendimento (in realtà per l’investitore lo zero assoluto di rendimento arriva prima in quanto c’è tutta una filiera di costi diretti e indiretti) – è evidente che la performance dell’anno non potrà essere fatta con le obbligazioni e quindi potrà essere fatta soltanto con il mercato azionario, il grande beneficiario passivo. Anche qui esistono asimmetrie profonde, come quella tra il mercato USA, vero cannibale della liquidità a rischio, storicamente carissimo da qualunque parti lo si rigiri, e gli altri mercati – l’Europa asfittica e in perenne crisi di nervi da un lato e l’eterogeneo mondo dei BRIC e degli Emergenti (la cui crescita demografica e di consumi è stata in gran parte assorbita dalle grandi multinazionali USA) dall’altro. Ma se uno valuta la possibilità che in qualche punto del 2015 si verifichi un evento esogeno che muta questo stato di cose, bene, allora il mutamento non potrà che essere traumatico e non potrà che cogliere alla sprovvista tutti, anche quelli che credono di poter uscire indenni da un evento del genere. Ma soprattutto non potrà che alla fine avere un effetto superiore a quello negativo di breve periodo e cioè quello di ricreare valore dove di per sé alcuni mercati erano nell’impossibilità di farlo per lo strettissimo controllo delle banche centrali. La vera forza dell’investitore in questo 2015 potrebbe quindi rivelarsi la pazienza: pazienza magari di rinunciare alla possibilità di profitti (piccoli) di breve periodo, specie sulla parte obbligazionaria, per avere la possibilità di essere liquido con una bella fetta di portafoglio quando i mercati, che hanno dimostrato in tutta la loro storia che ciò è inevitabile, creeranno nuovamente valore. In questo secondo caso, con i tassi dei decennali a zero, anche l’oro potrà tornare di prepotenza ad avere il suo ruolo di valvola di depressurizzazione del sistema.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")