Nonostante le continue rassicurazioni di BCE e FED, gli ultimi dati economici relativi alla fiducia dei consumatori evidenziano un colpo di freno alla ripresa indotta dai tassi zero (o sotto zero). Questa involuzione, comune a Europa, USA, Giappone e ad altre nazioni non era imprevedibile (vedi trasmissione BORSA IN DIRETTA di lunedì 22 febbraio, prima che uscissero i dati) e non è certo sfuggita all’ultimo G20, immediatamente ripresa in un comunicato molto “politico” ma anche chiaro da Madame Lagarde (FMI). Ma dove siamo allora? In ripresa, in rallentamento o in contrazione? Hanno proprio sbagliato le borse a scendere negli ultimi mesi? Qui non è questione di essere ottimisti o pessimisti, è questione di non ascoltare le parole ma la musica, quindi di guardare all’output dei dati e, sui mercati, è questione di evitare danni.

Un elemento fondamentale per comprendere la struttura di produttività dei rendimenti dei mercati è l’analisi del trend dell’economia. L’assioma di base da cui stanno muovendo tutte le analisi finanziarie ed economiche a partire dal 2009 (in Europa dal 2012) è il seguente: il quantitative easing prima o poi farà ripartire le economie e quindi riaccelerare la crescita. Quello che noi abbiamo invece monitorato da Aprile 2015 in poi è stata una contrazione della redditività su tutte le classi di asset. I dati della Consumer Confidence negli Stati Uniti e in Europa sono chiari e non possono essere ricondotti ad anomalie stagionali. Alla luce dell’evoluzione degli ultimi anni e di un modello oggettivo, che cerca di mettere insieme in modo linearizzato e quindi depurato da tutte le variazioni random una serie di dati, la lettura della situazione economica attuale appare meno favorevole.

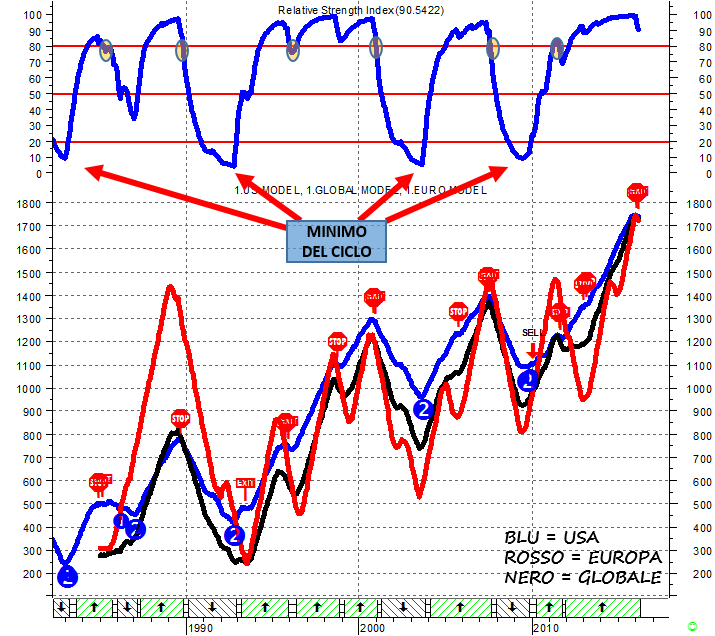

Il nostro modello economico elabora e sintetizza attraverso un algoritmo la tendenza di fondo dei due principali indicatori macroeconomici: FIDUCIA e OCCUPAZIONE. L’importanza analitica del MODELLO risiede nella sua correlazione con gli andamenti di fondo dei mercati, in particolare di quelli azionari. C’è quindi un legame strettissimo tra i dati economici e i movimenti delle borse, dei tassi e la definizione delle strategie da intraprendere a qualunque livello, da money manager a investitore. In questo momento, i tre modelli (EU, USA e GLOBALE) si stanno muovendo in sincronia al ribasso, dopo una fase di LINEARIZZAZIONE CICLICA senza precedenti (vedi permanenza sopra 80 dell’indicatore RSI in alto) dovuta alle politiche delle Banche Centrali.

Il modello è particolarmente sensibile al dato sulla FIDUCIA DEI CONSUMATORI. Ora, il dato appena uscito sulla Consumer Confidence è un dato negativo, in quanto si pone in un quadro di deterioramento del trend della fiducia stessa la quale è una componente di importanza più che vitale, assolutamente decisiva per la tenuta della ripresa economica mondiale.

Non stiamo a rifare discorsi già noti su tutto ciò che è stato innescato dalla politica dei tassi zero e sull’assurdità dei rendimenti attuali di molti strumenti del debito: ci limitiamo a rilevare come questa politica da un lato abbia deprivato i risparmiatori della possibilità di ottenere senza correre enormi rischi un rendimento minimo “fair” del loro risparmio, abbattendo i consumi legati a questa fonte di reddito, dall’altro abbia cercando di compensare i consumatori stessi con una enorme facilità all’indebitamento e quindi al consumo che tuttavia, come ogni aumento del debito di qualunque tipo, si traduce in un incremento dei coefficienti di rischio. Più sono indebitato, meno in realtà possiedo ciò che ho.

Se questa sia una strada sostenibile o se, come più volte detto dagli stessi banchieri centrali, si tratti di un enorme esperimento di genetica economica dai riflessi pesanti anche su segmenti essenziali come i sistemi pensionistici e assicurativi e dagli esiti ancora tutti da capire, questo sarà possibile comprenderlo solo tra qualche anno. Noi, da osservatori indipendenti e disciplinati, non ci schieriamo ma ci limitiamo a rilevare che per la prima volta da diverso tempo i modelli economici, che non hanno nessuna opinione ma sono basati sui numeri, si sono girati al ribasso.

Se si osservano i precedenti flessi negativi (1989, 1996, 1998, 2000, 2007, 2011) si può notare che sono fondamentalmente di due tipi:

- flessi che portano a un semplice rallentamento economico, che di solito corrispondono a movimenti negativi delle borse; in questo caso i segnali negativi rientrano entro 3-6 mesi e riportano il modello in fase di crescita e gli indici di borsa di nuovo in trend positivo;

- flessi che portano a recessioni, nel qual caso le borse anticipano l’inversione dell’economia ma poi continuano a seguire la stessa al ribasso fino a rigiro avvenuto del modello economico (es.: 2000, 2007, 2011 in Europa)

La situazione attuale quindi può essere letta come un forte avviso ai naviganti. Le principali economie sono in rallentamento, questa è una certezza. Nel caso in cui la fiducia dei consumatori continuasse a scendere, ma soprattutto nel caso in cui a questo dato negativo si dovesse unire nei prossimi mesi anche una imprevista inversione del trend di ripresa dell’occupazione, il modello si sposterebbe con decisione da rallentamento a contrazione e successivamente (nel caso di dati negativi: borse che non si riprendono e tassi a breve USA che invece di salire dovessero tornare a scendere, anche di poco) a recessione. I dati dei prossimi mesi saranno quindi fondamentali per capire se i mercati azionari, i quali, lo ricordiamo, sono in trend negativo da Aprile 2015 e da allora vivono non di rendimenti ma della speranza degli stessi, hanno anticipato con questa erosione il movimento dell’economia; oppure se – come è convinzione della quasi totalità degli operatori e degli economisti – si tratta di un grosso incidente di percorso, destinato a riassorbirsi.

Nel primo caso, un rallentamento globale o una recessione significherebbe che il mercato è andato a vedere il bluff dei tassi zero, il che implicherebbe il fallimento incondizionato delle politiche iperespansive e la necessità di una revisione delle stesse.

Nel secondo caso, bisognerà capire a quali nuove armi si affideranno le banche centrali stesse per rilanciare un trend di crescita più solida di quella asfittica e sempre a rischio del post-crisi 2008. In entrambi i casi, le probabilità di un secondo rialzo imminente dei tassi da parte della FED crollano: ma anche il timing stesso del primo rialzo va seriamente considerato come un grosso errore, come più volte espresso in queste note.

Vedi anche i nostri post precedenti: “Le rischiose illusioni: controprevisione per il 2016” e “Under Pressure”

Per info sui Portafogli Modello e sul nostro servizio di analisi indipendente: www.cicliemercati.it

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")