Ogni fine anno la piena del fiume delle opinioni porta a valle previsioni di ogni tipo: il 2018 non è certo l’eccezione, anzi, tutti sembrano autotitolarsi a aruspici finanziari. Ma per guardare al presente (e al futuro) è bene dare un’occhiata al passato (qui vedete il post con le nostre tre semplici “previsioni” del 10 Gennaio 2017, tutte centrate).

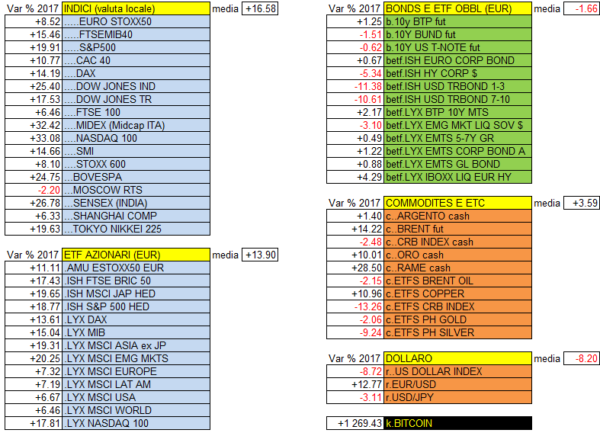

Il 2017 passa in archivio come un anno apparentemente facile, ma soprattutto come l’anno dell’esplosione delle criptovalute. In realtà l’anno che è appena trascorso è stato tutt’altro che semplice, perché di tante classi di asset che coinvolgono e compongono l’armamentario del gestore in realtà soltanto una – e cioè l’azionario – ha avuto una performance positiva e quindi è stata apportatrice di Alpha (valore aggiunto). Se esaminiamo le altre classi di asset notiamo che i bond governativi hanno dato poco o nulla, la liquidità ha dato un contributo negativo, il dollaro e l’oro hanno dato un contributo negativo, i bond emergenti non hanno fatto nulla di interessante e gli high yield hanno fatto poco in Euro e hanno avuto un rendimento negativo in dollari.

Siccome però tutte queste classi di asset sono molto poco sexy, mentre le uniche sexy sono quelle che sono veramente salite e che hanno avuto risalto sui media, cioè le azioni e le criptovalute, la percezione generale è che sia stato un anno facile. Oltretutto quest’anno, finendo in questo modo, avvalora la sensazione di necessità di assunzione del rischio come unica risposta alla persistenza dei rendimenti Zero. E in questo gelo dei rendimenti l’Orso si è ibernato e ha lasciato campo ovunque al Toro.

Siccome però tutte queste classi di asset sono molto poco sexy, mentre le uniche sexy sono quelle che sono veramente salite e che hanno avuto risalto sui media, cioè le azioni e le criptovalute, la percezione generale è che sia stato un anno facile. Oltretutto quest’anno, finendo in questo modo, avvalora la sensazione di necessità di assunzione del rischio come unica risposta alla persistenza dei rendimenti Zero. E in questo gelo dei rendimenti l’Orso si è ibernato e ha lasciato campo ovunque al Toro.

Quindi l’investitore – a qualunque livello, dal grande fondo assicurativo o pensionistico al piccolo investitore privato – fa un bilancio di fine 2017 che ha di fatto una sola voce veramente attiva, le azioni, mentre tutto quello che c’è fuori dal mondo azionario e comunque dal mondo dei rendimenti volatili/rischiosi è completamente “out of fashion” e viene percepito come inutile, superfluo e persino dannoso (“costano più le commissioni dei rendimenti”). Ognuno reagirà a modo suo.

Il grande investitore probabilmente ha una tale sete di rendimenti che genera in lui un obbligo di maggiore assunzione del rischio.

Il gestore che ha ragionato in termini di valutazioni si è trovato molto probabilmente male, perché ha continuato a credere che l’America fosse sopravvalutata e l’Europa sottovalutata e si è trovato alla fine dell’anno con un’America che nonostante il calo del dollaro resta di gran lunga il mercato più forte.

Il piccolo investitore – che ha bisogno di più tempo per metabolizzare un vero grande cambiamento come quello dei tassi di interesse così bassi – è quello che forse si trova peggio perché si è trovato tra l’incudine del nulla fornito da tutta la parte obbligazionaria, che era stata la sua prateria per decenni, e il martello della propensione al rischio.

Il rischio negli investimenti finanziari storicamente appartiene molto più al mondo anglosassone che al mondo europeo e italiano in particolare.

A tutto questo si deve aggiungere che i mercati hanno avuto una caduta libera di volatilità e che asset anche importanti hanno registrato gli anni meno volatili di tutta la loro storia – e non stiamo parlando soltanto degli ultimi dieci o vent’anni ma di oltre un secolo di dati.

Dov’è finita tutta questa volatilità?

Certamente non è finita nelle commodities o nell’oro, come avveniva nei cicli passati. E’ invece andata a finire tutta in questo nuovo strumento – discutibile ma anche affascinante – che sono le criptovalute. Un investitore che avesse investito in modo tradizionale il proprio portafoglio a inizio del 2017 e che avesse preso un banale un percento di Bitcoin avrebbe fatto molto meglio di un investitore che avesse strutturato una allocazione dinamica e molto diversificata nei settori tradizionali. Siccome questo di fatto è il primo anno in cui questo succede è molto difficile dire se si tratti di un cambiamento radicale di tendenza oppure di un evento anomalo e non ripetibile. Certamente ne sapremo di più alla fine del 2018 e ancora di più alla fine del prossimo biennio. Per ora non è neppure impossibile che le crypto siano il “circenses” del famoso “panem et circenses” che gli imperatori romani davano alla plebe per garantire la pace sociale…

I nostri modelli stanno intanto proiettando alcune cose interessanti e per certi versi piuttosto controtendenza per il 2018. La prima è che è probabile che il 2018 e il 2019 siano anni di volatilità media (specie nei picchi) molto più alta di quella che abbiamo visto nel 2017 sui mercati azionari. La seconda è che nell’anno che è appena iniziato è probabile che ci siano correzioni al ribasso delle borse, violente e molto più incisive di quelle che abbiamo visto nel 2017, specie dal secondo trimestre in poi. La terza è che tutto quello che c’è di buono per le borse in quest’anno che viene è concentrato all’inizio e alla fine: in mezzo c’è il rischio. La quarta è che un altro anno con oro e dollaro entrambi in svalutazione è estremamente improbabile. Per il dollaro, vorremmo solo sottolineare la sua essenza di cambio finanziario e la recentissima dichiarazione del presidente della BCE Draghi di voler mantenere i tassi a questi livelli – quindi di fatto a zero – almeno fino alla seconda metà del 2019: questo in contrasto con una Fed che invece si sta dimostrando alquanto attivista.

Quanto appena detto porta a una conclusione semplice: il portafoglio dell’investitore non può e non deve essere considerato un continuo immodificabile (passivo nell’allocazione e negli strumenti), ma sarà necessario rivederlo almeno un paio di volte e in maniera piuttosto radicale all’interno dei prossimi 12/24 mesi. Questo è quello che faranno al momento opportuno i nostri modelli.

Al di là dei legittimi dubbi su valutazioni molto elevate ovunque, restiamo profondamente rispettosi della natura dei mercati e della loro capacità di stupire sempre: e quindi rispettosi dei trend in atto, fino a che non sarà provato che questi trend si sono rovesciati. Per ora non è così: e la storia mostra che quasi mai anticipare i top, avendo gli strumenti adatti per gestire il rischio, è stata una buona strategia.

Un’ultima nota riguarda il ciclo economico americano: a febbraio il ciclo iniziato nel 2009 avrà uguagliato il secondo ciclo più lungo della storia, cioè quello che ha avuto il suo top alla fine degli anni sessanta. Rimarrà ormai da attaccare (ed eventualmente da battere) solo un record, quello dei 120 mesi del ciclo culminato nel 2000 con la famosa e ormai dimenticata bolla dot.com.

Il ciclo di apprendimento dell’investitore è di circa 8 anni, durante i quali si suppone che possa vedere tutto quello che c’è da vedere. L’ultimo ciclo di apprendimento è stato profondamente falsato dalla politica monetaria e quindi ci troviamo di fronte a investitori e soprattutto a una generazione di operatori che non conoscono altro mercato se non quello del post crisi, dominato dall’ influenza pesantissima dell’azione delle banche centrali. Solo il futuro ci dirà quale tipo di soluzione i mercati applicheranno per uscire da uno stallo di ricusazione del rischio, ipervalutazione e di assenza di valore che ormai pervade quasi tutte le classi di asset del mondo dell’investimento.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")

")