La correzione delle ultime settimane ha radicalmente cambiato la percezione degli investitori sul futuro della politica monetaria della Federal Reserve. Il grafico seguente rappresenta la probabilità di un rialzo dei tassi da parte della Banca Centrale USA entro Settembre.

Tale probabilità è crollata da oltre il 50% all’attuale 26%. L’atteso rialzo dei tassi previsto per Settembre non è più percepito come una certezza e l’idea di un nuovo piano di Quantitive Easing inizia invece a circolare tra gli investitori. Per fare chiarezza proviamo ad utilizzare gli strumenti che possono aiutarci nel perseguire il complicato tentativo di capire cosa ha in mente la Federal Reserve. Sappiamo che la FED mira a raggiungere un’inflazione vicina al 2%, misurata e stimata dalla Banca Centrale stessa attraverso il Personal Consumption Expenditures (PCE).

“The Federal Open Market Committee (FOMC) judges that inflation at the rate of 2 percent (as measured by the annual change in the price index for personal consumption expenditures, or PCE) is most consistent over the longer run with the Federal Reserve’s mandate for price stability and maximum employment. Over time, a higher inflation rate would reduce the public’s ability to make accurate longer-term economic and financial decisions. On the other hand, a lower inflation rate would be associated with an elevated probability of falling into deflation, which means prices and perhaps wages, on average, are falling–a phenomenon associated with very weak economic conditions. Having at least a small level of inflation makes it less likely that the economy will experience harmful deflation if economic conditions weaken. The FOMC implements monetary policy to help maintain an inflation rate of 2 percent over the medium term.”

“The Federal Open Market Committee (FOMC) judges that inflation at the rate of 2 percent (as measured by the annual change in the price index for personal consumption expenditures, or PCE) is most consistent over the longer run with the Federal Reserve’s mandate for price stability and maximum employment. Over time, a higher inflation rate would reduce the public’s ability to make accurate longer-term economic and financial decisions. On the other hand, a lower inflation rate would be associated with an elevated probability of falling into deflation, which means prices and perhaps wages, on average, are falling–a phenomenon associated with very weak economic conditions. Having at least a small level of inflation makes it less likely that the economy will experience harmful deflation if economic conditions weaken. The FOMC implements monetary policy to help maintain an inflation rate of 2 percent over the medium term.”

Fonte: http://www.federalreserve.gov/faqs/economy_14400.htm

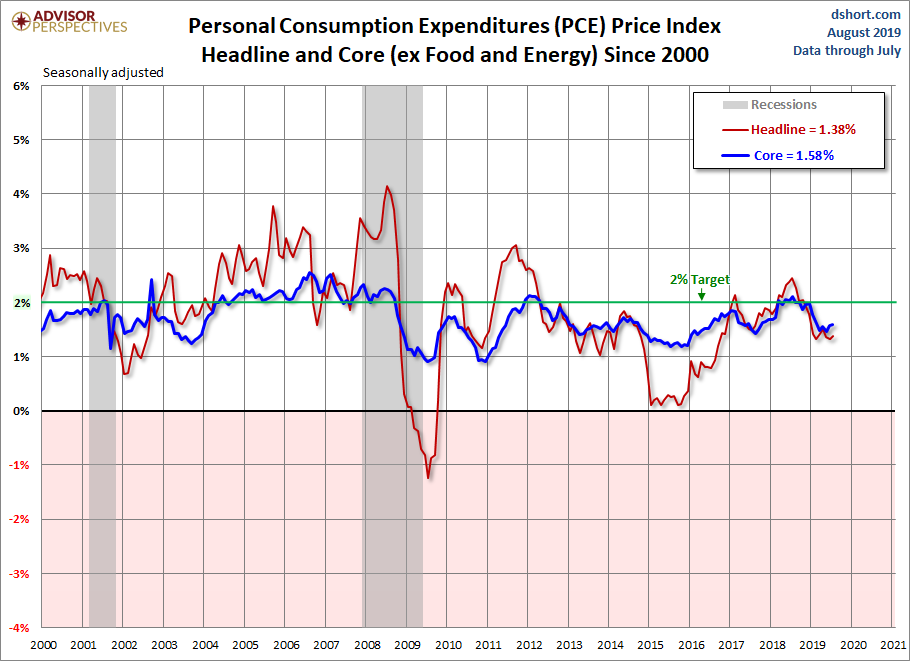

Il grafico in basso mostra il PCE in rosso ed il Core PCE (esclusi prezzi del cibo ed energia) in blu.

Il PCE segna 0.3% mentre il Core PCE l’1.24%. Entrambi sono ai minimi degli ultimi 4-5 anni e lontani dal target del 2%, il che suggerisce ampio spazio di manovra per la Banca Centrale. Ulteriore elemento di analisi è invece dato dalle aspettative sull’inflazione.

Il PCE segna 0.3% mentre il Core PCE l’1.24%. Entrambi sono ai minimi degli ultimi 4-5 anni e lontani dal target del 2%, il che suggerisce ampio spazio di manovra per la Banca Centrale. Ulteriore elemento di analisi è invece dato dalle aspettative sull’inflazione.

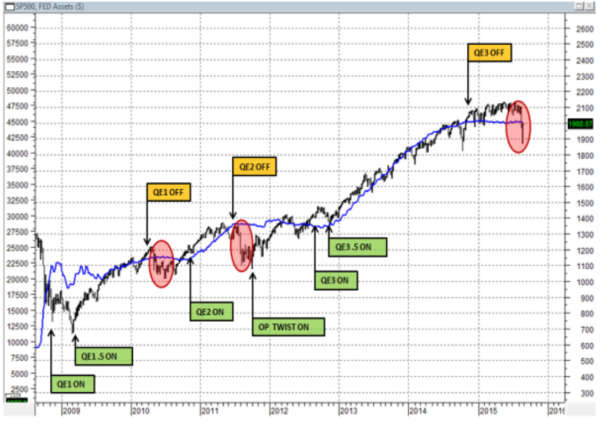

Le volte in cui le aspettative sull’inflazione USA sono state così basse, la FED ha intrapreso importanti manovre di politica monetaria come il Quantitive Easing, strumento che ha giocato un ruolo fondamentale nella storia di questo Bull Market. E’ soprattutto il Quantitive Easing ed il modo in cui esso si relaziona con il mercato a darci le indicazioni più interessanti. Analizziamolo mettendo in comparazione da una parte l’indice S&P500, e dall’altra la Balance Sheet della Federal Reserve.

E’ possibile notare una diretta correlazione tra l’Indice S&P500 e la Balance Sheet della Federal Reserve. I rally del mercato coincidono con le fasi di espansione del Bilancio della FED dovute ai programmi di Quantitive Easing, mentre correzioni violente ed improvvise (segnate dai cerchi rossi) si manifestano quando la Banca Centrale pone fine al QE appiattendo la Balance Sheet. Dalla comparazione emerge il ritratto di un mercato dipendente dal Quantitive Easing.

E’ possibile notare una diretta correlazione tra l’Indice S&P500 e la Balance Sheet della Federal Reserve. I rally del mercato coincidono con le fasi di espansione del Bilancio della FED dovute ai programmi di Quantitive Easing, mentre correzioni violente ed improvvise (segnate dai cerchi rossi) si manifestano quando la Banca Centrale pone fine al QE appiattendo la Balance Sheet. Dalla comparazione emerge il ritratto di un mercato dipendente dal Quantitive Easing.

Il mercato agisce come un tossicodipendente non in grado di sopportare prolungati periodi di astinenza dalla propria sostanza preferita senza incorrere in crisi di panico. A tali crisi la FED ha scelto sia nel 2010 che nel 2011 di rispondere attraverso ulteriori somministrazioni della sostanza in questione, continuando ad assecondare la dipendenza del malato e, di fatto, agendo più come pusher che come medico curante.

L’unico dato che giustificherebbe un rialzo dei tassi secondo lo schema più volte esplicitato dalla FED stessa è il calo della disoccupazione. La nostra aspettativa è per un nulla di fatto o al massimo per un rialzo simbolico dello 0.25%. La decisione finale della FED sarà comunque collegata anche al mood delle politiche monetarie delle altre Banche Centrali, anch’esse alle prese con crescite difficili o in rallentamento o un’inflazione ancora molto bassa. Aspettatevi ancora forte volatilità nelle prossime settimane, nessuna decisione sarà indolore per i mercati.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")