Cosa succede in una casa quando le stanze, una ad una, sono rese inagibili? Succede che la gente esce, chiude la porta e si trasferisce nelle altre stanze. Questo è esattamente quello che sta accadendo sui mercati. Gli investitori inizialmente sono usciti dalla stanza della liquidità (che non rende da lungo tempo più nulla) e hanno affollato gradualmente tutte le altre stanze della casa: prima i bonds governativi ad alto rating, poi i corporate corti, poi i corporate lunghi, poi i bonds governativi periferici, poi gli high yield, infine le convertibili. Hanno spazzolato tutto: duration e rischio di credito. Adesso stanno uscendo anche da alcune di queste stanze, perché sono sovraffollate e perché sono affamati di rendimento. Ovviamente sono anche entrati in borsa, se non altro per assenza di alternative: prima quelle più solide e mature, poi man mano quasi tutte le altre dove c’era aria di denaro a tasso zero. Prima le blue chips, poi le mid cap, poi le small cap. Insomma: i tassi zero hanno portato a galla tutto, anche quello che non si sarebbe meritato di essere portato a galla. Ma hanno qualche effetto su cui riflettere.

La prolungata siccità di rendimenti ha provocato negli abitanti dei mercati una migrazione di massa verso qualunque cosa abbia attaccato un rendimento cedolare o una promessa di profitto futuro. L’avidità e la necessità (di rendimento, si intende) hanno quindi portato il mercato a spazzolare il book di quasi ogni tipo di bond e di azione, anche del più reietto corporate pluridecennale con volumi zero o spread denaro/lettera del 3% e oltre, ma non (per esempio) dei metalli preziosi, che languono semidimenticati. L’esempio più eclatante sono i BTP, meno di due anni fa evitati come kryptonite radiottiva quando rendevano il 7%, ora trattati come merce rara a meno del 3% di rendimento.

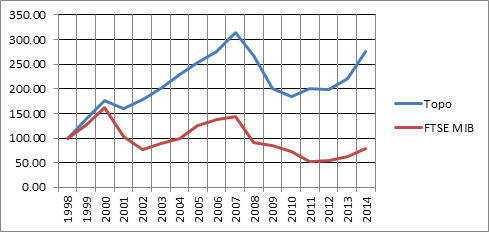

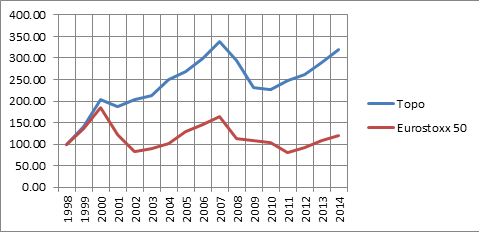

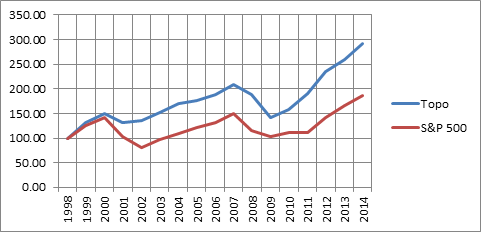

Nonostante questa migrazione e questa euforia, siamo al quinto mese dell’anno e, tra le borse, solo poche – tra cui quella italiana – hanno avuto performances positive: molto meglio in generale i bonds, ancor meglio se lunghi, periferici o ad alto (?) rendimento. Statisticamente i tempi difficili per la borsa sono quelli tra Maggio e Settembre, con qualche rara e ancor più interessante digressione ottobrina. Un investitore completamente acritico, che avesse messo in pratica una “blind strategy” chiamata “Strategia del Topo” (il nome deriva dal Topo Meccanico, che può essere considerato l’investitore perfetto in quanto estremamente disciplinato e senza emozioni), consistente nell’acquistare meccanicamente alla chiusura del 30 di Settembre e vendere alla chiusura del 30 di Aprile, avrebbe ottenuto su MIB, Eurostoxx 50 e S&P 500 le performances rappresentate (base 100) in questi grafici.

La messa in atto della strategia è semplicissima: il calcolo della performance viene effettuato ipotizzando un acquisto alla chiusura dell’ultimo giorno lavorativo di Settembre e la vendita della stessa posizione alla chiusura dell’ultimo giorno lavorativo di Aprile. Per ulteriore semplificazione, si ipotizza che nel periodo tra una vendita e l’acquisto successivo (1 Maggio – 30 Settembre) il capitale sia segregato a tasso zero e che sia reinvestito integralmente nell’operazione successiva. Notiamo al proposito quanto segue:

1. Dal 1982 ad Aprile 1998 la SDT ha sempre funzionato tranne che in tre occasioni: 1983, 1987, 1994. Di queste, il 1987 può essere considerato l’unico vero “Cigno Nero” dal 1980 ad oggi della strategia.

2. Dal 1998 ad Aprile 2013 la strategia ha prodotto complessivamente un utile rilevante, con una volatilità molto inferiore a quella dei mercati sui quali è stata applicata.

3. La strategia non ha funzionato negli anni di top dei due grandi Bull Market del 2000 e 2007. Tuttavia, anche in quegli anni ha contenuto le perdite rispetto al mercato.

4. Statisticamente, gran parte della cattiva fama di Ottobre è immeritata ed è legata fondamentalmente a tre episodi: 1987, 2002, 2008. In retrospettiva, tutti quelli che avessero comperato proprio alla chiusura di questi tre “mesi maledetti”, nell’arco dei 12-24 mesi successivi avrebbero guadagnato molto.

5. Spesso, specialmente tra Ottobre e Novembre, anche quando la strategia funziona e crea profitti i mercati scendono momentaneamente al di sotto del “punto di entrata” ufficiale (chiusura del 30/09): tuttavia questo non è determinante, in quanto l’unico fattore che è correlato con un aumento delle probabilità di un esito negativo è la perforazione, confermata in chiusura mensile, dei minimi di Settembre.

Se la crisi post-2008 e la conseguente siccità di rendimenti fossero comparabili a una piaga biblica settennale, si potrebbe andare ancora avanti con i tassi schiacciati: ipotesi non irrealistica, vista l’inflazione quasi inesistente, ma difficilmente collegabile con l’auspicata espansione economica. Questo non vuol certo dire che anche il bull market azionario debba andare avanti con il tiki-taka attuale ancora un anno e mezzo. La statistica, oltre alla stagionalità già citata, dice anche che è rarissimo un periodo di oltre tre anni senza una correzione collettiva sulle borse di entità rilevante, cioè superiore al -10% dai massimi: qualunque ascesa alla vetta necessita di tappe, altrimenti manca l’ossigeno. I segni di rallentamento erano già numerosi prima di ieri: ma la mitridatizzazione psicologica a cui hanno portato da un lato i tassi zero, dall’altro la convinzione dell’esistenza di una “put option” delle banche centrali sulle borse, in special modo su quella USA che è già arrivata al pericoloso record del 2000 e del 2007 nel rapporto tra leva finanziaria e PIL, impedisce di concepire un rischio superiore a quello di poche sedute di calo. Sarà interessante vedere come i mercati riequilibreranno questo stato di cose e sarà interessante vedere come gli investitori percepiranno questa situazione: rischio o opportunità?

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")