Che accadrebbe se un giorno o una notte, un demone strisciasse furtivo nella più solitaria delle tue solitudini e ti dicesse: “Questa vita, come tu ora la vivi e l’hai vissuta, dovrai viverla ancora una volta e ancora innumerevoli volte, e non ci sarà in essa mai niente di nuovo, ma ogni dolore e ogni piacere e ogni pensiero e sospiro, e ogni indicibilmente piccola e grande cosa della tua vita dovrà fare ritorno a te, e tutte nella stessa sequenza e successione. L’eterna clessidra dell’esistenza viene sempre di nuovo capovolta e tu con essa, granello della polvere…». (Nietsche) In un sistema finito, con un tempo infinito, ogni combinazione può ripetersi infinite volte.

Che accadrebbe se un giorno o una notte, un demone strisciasse furtivo nella più solitaria delle tue solitudini e ti dicesse: “Questa vita, come tu ora la vivi e l’hai vissuta, dovrai viverla ancora una volta e ancora innumerevoli volte, e non ci sarà in essa mai niente di nuovo, ma ogni dolore e ogni piacere e ogni pensiero e sospiro, e ogni indicibilmente piccola e grande cosa della tua vita dovrà fare ritorno a te, e tutte nella stessa sequenza e successione. L’eterna clessidra dell’esistenza viene sempre di nuovo capovolta e tu con essa, granello della polvere…». (Nietsche) In un sistema finito, con un tempo infinito, ogni combinazione può ripetersi infinite volte.

L’eterno ritorno dell’uguale è uno dei capisaldi di alcune grandi correnti filosofiche, tra cui gli stoici e Nietsche. In base a questa teoria, l’universo rinasce e rimuore in base a cicli temporali fissati e necessari, ripetendo eternamente un certo corso e rimanendo sempre se stesso. L’eterno ritorno è visto come una trappola statica alla quale è sottoposto il destino umano che, nel suo movimento apparente tra passato, presente e futuro, è necessariamente immobilizzato dalle “scorie indigeste” della propria storia personale, dal proprio substrato psichico, che rallenta e modifica nella sua struttura (nel senso di “impedirlo”) ogni progresso o cambiamento. Se mai l’analisi tecnica ha una base filosofica, è questa.

Sintetizzando, si possono identificare quattro assiomi di base (regole) per il percorso psicologico e comportamentale che accompagna un grande movimento di mercato, ad esempio un grande rialzo di borsa come quello culminato nel top del 2000 o il grande rialzo dell’oro tra il 2001 e il 2011:

- Regola numero uno: un movimento è tanto più forte, quanto più l’azione dei prezzi (= la realtà) è avversata dagli investitori e dai media. Ciò che è contro ciò che dovrebbe essere.

- Regola numero due: un movimento non è finito finché l’ultimo degli scettici non si è rassegnato e si è accodato al treno.

- Regola numero tre: ipercomperato e ipervenduto (cioè tutti gli eccessi tecnici) sono indicazioni tattiche. Ma l’ipercomperato è il partner dei rialzi, come l’ipervenduto è il partner dei ribassi.

- Regola numero quattro: in un movimento (al rialzo o al ribasso) tutte le correzioni sono opportunità di ingresso nella direzione del trend, fino a che non è provato che il trend si è concluso.

L’Eterno Ritorno del Sempre Uguale è semplicemente l’eterno ripetersi degli errori che si accompagnano alla mancata presa di coscienza, da parte della massa degli investitori, di queste quattro regole.

La storia si ripete. I segnali si ripetono. Gli errori si ripetono. Si ripete, costante, il percorso dalla paura all’avidità e poi – dopo un culmine in cui le due si uniscono: avidità e paura di non partecipare alla festa – giù ancora alla paura. Se mai esiste un tipo di analisi che più di ogni altra si avvicina alla ricerca di una determinazione metodologica di questi concetti applicati ai mercati, di certo questa è l’analisi ciclica.

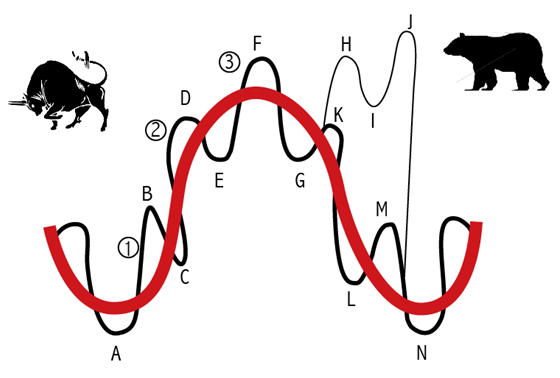

- Fase A > B (upleg 1) – INCREDULITÀ

- Fase B > C – OPPORTUNITÀ

- Fase C > D (upleg 2) – CONVINZIONE

- Fase D > E – PRESA DI PROFITTO

- Fase E > F (upleg 3) – SPECULAZIONE

- Fase F > G (downleg 1) – COMPIACENZA

- Fase G > K – ERRORE

- Fase H > I > J – ESTENSIONE

- Fase K > L o J > N (downleg 2) – DELUSIONE

- Fase L > M – INDIFFERENZA

- Fase M > N (downleg 3) – PANICO/DISILLUSIONE

Fase A > B (upleg 1) – INCREDULITÀ – Il mercato risale dai minimi – La salita non è supportata dai fondamentali e questo porta la maggioranza di investitori e operatori a non partecipare alla prima parte del rialzo

Fase B > C – OPPORTUNITÀ – Questa discesa (che è l’occasione di entrata migliore) inganna la maggior parte dei partecipanti che la ritengono una continuazione del precedente downtrend

Fase C > D (upleg 2) – CONVINZIONE – Un miglioramento dei fondamentali supporta il nuovo trend – Il primo massimo viene superato e ciò convince la maggioranza che è avvenuta l’inversione

Fase D > E – PRESA DI PROFITTO – Questa correzione viene vista come un’opportunità per entrare sul trend – Le correzioni delle uplegs 2 e 3 sono spesso corte o comunque movimenti orizzontali di tipo riaccumulativo

Fase E > F (upleg 3) – INGRESSO DELLA SPECULAZIONE – Il trend prosegue tra euforia generale e speculazione rampante e questo crea, in termini tecnici e psicologici, le premesse dell’inversione successiva

Fase F > G (downleg 1) – COMPIACENZA – Il mercato scende di colpo – La quasi totalità degli operatori è priva di una spiegazione – I fondamentali supportano una continuazione della fase rialzista – Alcuni vedono questa discesa come una “magnifica occasione di acquisto”

Fase G > K – ERRORE – Breve rally di reazione che viene visto come inizio di una nuova fase di salita – Spesso chi entra in questa fase è chi non ha creduto al rialzo per tutto il suo sviluppo e si ricrede tardivamente

Fase H > I > J – ESTENSIONE – Nel caso di un mercato sotto l’influenza di fattori strutturali positivi, in questa fase sono segnati nuovi massimi – Le uplegs 4 e 5 appartengono a questa casistica – Nell’opinione pubblica e tra gli investitori si pensa a una perpetuazione del rialzo – La compiacenza è alle stelle!

Fase K > L o J > N (downleg 2) – DELUSIONE – Il rally era insostenibile – La sua fine provoca una violenta discesa e la rottura di supporti importanti – I fondamentali peggiorano – Le posizioni sono per lo più in perdita – Dilaga il pessimismo – Scendono i volumi

Fase L > M – INDIFFERENZA – Questa reazione, che si manifesta diverse volte sotto forma di trading range, non è valutata come interessante – Si cercano mercati alternativi – Alcuni tentano acquisti prematuri

Fase M > N (downleg 3) – PANICO E DISILLUSIONE – Questo declino finale spesso porta a nuovi minimi e provoca comunque il massimo livello di sentiment ribassista – Gli analisti annunciano periodi di sventure – Sul selling climax (o culmine del ribasso) molti chiudono le posizioni long, anche in pesante perdita.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")

perfetto")