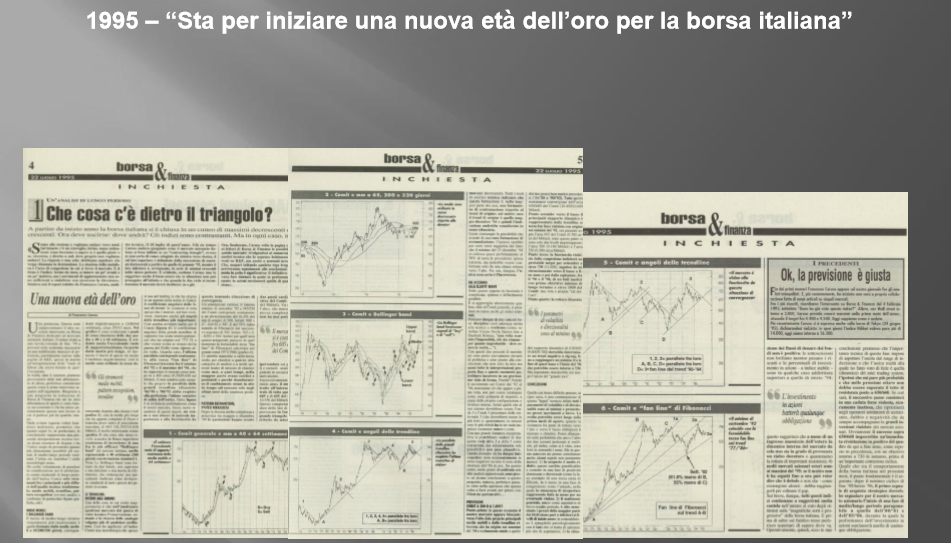

Il 6 Marzo del 2000, 15 anni fa, l’indice MIB faceva registrare il suo massimo storico a 50’109 punti, dopo un’ultima gamba di guadagno di circa il 50% in pochissimi mesi e dopo essersi quasi quadruplicato in meno di 5 anni. Tra il 1995 e il 1996, l’autore di questo post aveva pubblicato una serie di articoli su importanti media finanziari che teorizzavano questo sviluppo, trovando pochissimi consensi se non una aperta ostilità in un mercato ancora dominato dal terrore di un crash e non consapevole di ciò che stava avvenendo: un travaso dai fondi obbligazionari a quelli azionari, innescato non tanto da un meccanismo di valutazione economica quanto di convenienza, essendo nel frattempo calati in modo vistoso i tassi sulla Lira dopo la svalutazione del 1992. La borsa ci mise un po’, ma poi capì e decollò.

Da quel 6 Marzo 2000 ad oggi è successo di tutto. In quegli stessi giorni, la bolla Internet portava il NASDAQ a 5’000: ci sono voluti 15 anni ma lì è tornato, dopo una profonda revisione dei business models del settore che creò la bolla. Oggi l’indice italiano vale invece intorno ai 22’000 punti. Se semplicemente ritracciasse la metà della discesa 2000-2012, tornerebbe a 31’000 (+40%). Se dai livelli di adesso raddoppiasse, non raggiungerebbe quei massimi. Se triplicasse, probabilmente avrebbe lievemente superato quel top in termini di potere di acquisto reale. I tassi sono a zero quasi ovunque e su una lunga parte della curva. Il decennale italiano è a poco più dell’1% lordo. Un investitore che va in banca, abituato ai vecchi rendimenti (“Vorrei qualcosa che renda bene e senza rischio”), deve farsi dare i sali e un cordiale se non è preparato a quello che lo aspetta: tassi vicini a zero e l’alternativa allo shopping compulsivo, ai soldi nel materasso o alla borsa è immolarsi (finanziariamente) sull’altare della religione del QE e acquistare debito illiquido, lunghissimo e con rating vicino se non inferiore a quello dei bonds spazzatura. Not a very inviting scenario…

Gli istituzionali non stanno meglio. Le filiere di costi delle banche, dei fondi, delle assicurazioni vanno remunerate: e con rendimenti a zero non è per niente facile. Molto più remunerativi i fondi bilanciati (che hanno una quota azionaria sempre crescente) e ancora meglio quelli azionari. I numeri sui flussi in entrate e in uscita delle varie categorie di fondi parlano piuttosto chiaro. Il percorso logico ipotizzato due anni fa con la Teoria delle Stanze – e cioè che l’azzeramento di valore in due segmenti essenziali dell’investimento, liquidità e bonds, avrebbe portato a un “collo di bottiglia” dei flussi a favore delle borse – sta giungendo a compimento: cerchiamo di capire cosa è successo, cosa sta succedendo e cosa potrebbe succedere.

Il meccanismo è semplice e logico: deprivati in modo strutturale (a causa dell’azione delle Banche Centrali, che comunque non aveva questo come obiettivo primario) di un rendimento accettabile, gli investitori si sono (in parte) gettati e/o (in parte) trovati costretti a modificare il proprio profilo di rischio, il che li ha portati (e ancora li sta portando) a convogliare fette crescenti dei loro asset sui mercati azionari, senza avere convenienza alcuna a levarli da lì per la assoluta mancanza di competitività delle altre classi di asset, liquidità e bonds. In concreto: chi entra sulle borse lo fa per diversificare e/o per necessità, chi esce dalle borse lo fa per un puro senso generico di paura, si fa un giro per cercare alternative, non le trova e rientra in borsa: spesso a prezzi più alti. Pertanto, in modo quasi completamente scorrelato rispetto ai propri meriti o demeriti, le borse si sono trovate e si stanno trovando tuttora a correre una gara contro avversari piantati per terra come pali: e in questi casi, pur se lenti, si vince facile.

Questo processo non era certo impossibile da leggere nel suo divenire, soprattutto se si fosse tenuto in considerazione che il vero scopo dell’azione delle Banche Centrali non era finalizzato alla performance dei mercati, quanto piuttosto all’inaridimento strutturale e metodico di fonti di reddito alternative per il sistema bancario (già grande beneficiario della prima fase delle politiche monetarie), al fine di convogliare l’enorme liquidità presente e potenziale verso l’economia reale e quindi verso la ripresa economica. Pertanto, per le Banche Centrali l’andamento dei mercati, pur se variabile importante, non era certo l’elemento focale. Diciamo che il rialzo record dell’obbligazionario e poi quello dell’azionario sono stati “conseguenze attese” ed effetti collaterali, vissuti in modo certamente più forte negli USA, dove la cultura del rischio nell’investimento è molto più radicata, rispetto all’Europa, dove finora è prevalsa una cultura del rendimento certo (meglio se facile).

Molto più difficile – come sempre, quando si tratta del futuro – è capire cosa possa succedere da adesso in avanti. In assenza di choc esogeni, ai quali peraltro (vedi Grecia e Ucraina) i mercati sembrano ormai impermeabili (o assuefatti, o sordi: scegliete voi), le borse continueranno a sovraperformare rispetto alle obbligazioni fino a che i rendimenti di queste ultime non torneranno ad essere competitivi: il che avverrà, quando avverrà, prima nei paesi anglosassoni, tipici front-end-of cycle e ormai vicini all’inevitabile salita dei tassi, poi nel resto del mondo.

Guardando indietro alla storia dei mercati, per quanto essa possa valere, non c’è un solo caso in cui il massimo delle borse coincida con il primo rialzo dei tassi dopo una fase di contrazione. Di solito ce ne vogliono alcuni, insistiti e rilevanti, per spostare i flussi dei grandi investitori fuori dall’azionario e verso i bonds. Peraltro viviamo in tempi distorti, e questo ciclo che è andato al rallentatore da 2009 in poi (tanto da far riflettere seriamente sulla possibilità di un decoupling globale tra alcuni mercati leader e altri blocchi di mercati, per così dire ritardatari, come Europa, BRIC e Asia, che sembrano partiti tra il 2011 e il 2012) potrebbe riservare la sorpresa di un “effetto elastico”, una accelerazione di eventi improvvisa: una fase di “boom and bust” ciclico di ottocentesca memoria, con principali beneficiarie le borse europee, in ritardo ciclico rispetto alla borsa americana, che insieme alla incognita di come verrà smontata la leva negli USA e ai dubbi sullo stesso ciclo economico americano, resta la vera Spada di Damocle appesa sulla testa dei mercati e degli investitori. Quanto alle valutazioni. i dati Bloomberg dicono che allo stato attuale il P/E dell’ES50 è sopra 21 e quello dello S&P500 vicino a 19: quindi entrambe molto care.

Una cosa è certa: i mercati e le economie stanno vivendo una fase di mutamento secolare, di transizione dall’Era del Debito Facile a una nuova era, dove con fatica e non poca sofferenza si sta ritornando al ruolo del debito come funzione dell’apparato produttivo (com’era in origine) in sostituzione del debito come mezzo di arricchimento dei ricchi, come è diventato nella fase secolare della deflazione e della globalizzazione selvaggia – due concetti profondamente legati tra loro – che è andata dagli anni ’80 ad oggi.

Come ogni grande processo di transizione di lungo periodo, anche questo ha richiesto scosse telluriche (il 2008 e in parte il 2011-2012) e richiederà ancora scosse di assestamento, anche forti. Ma la strada è segnata e l’investitore, negli anni a venire, affamato di rendimento, dovrà imparare a gestire meglio le sue emozioni primarie, paura e avidità, e a conoscere meglio i suoi nuovi alimenti di base, il rischio e la volatilità. Prima lo capirà, meglio sarà per lui.

(Nota – Questo post conclude il percorso “L’Investitore e i Mercati” – clicca per leggere la Parte Prima e la Parte Seconda)

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")