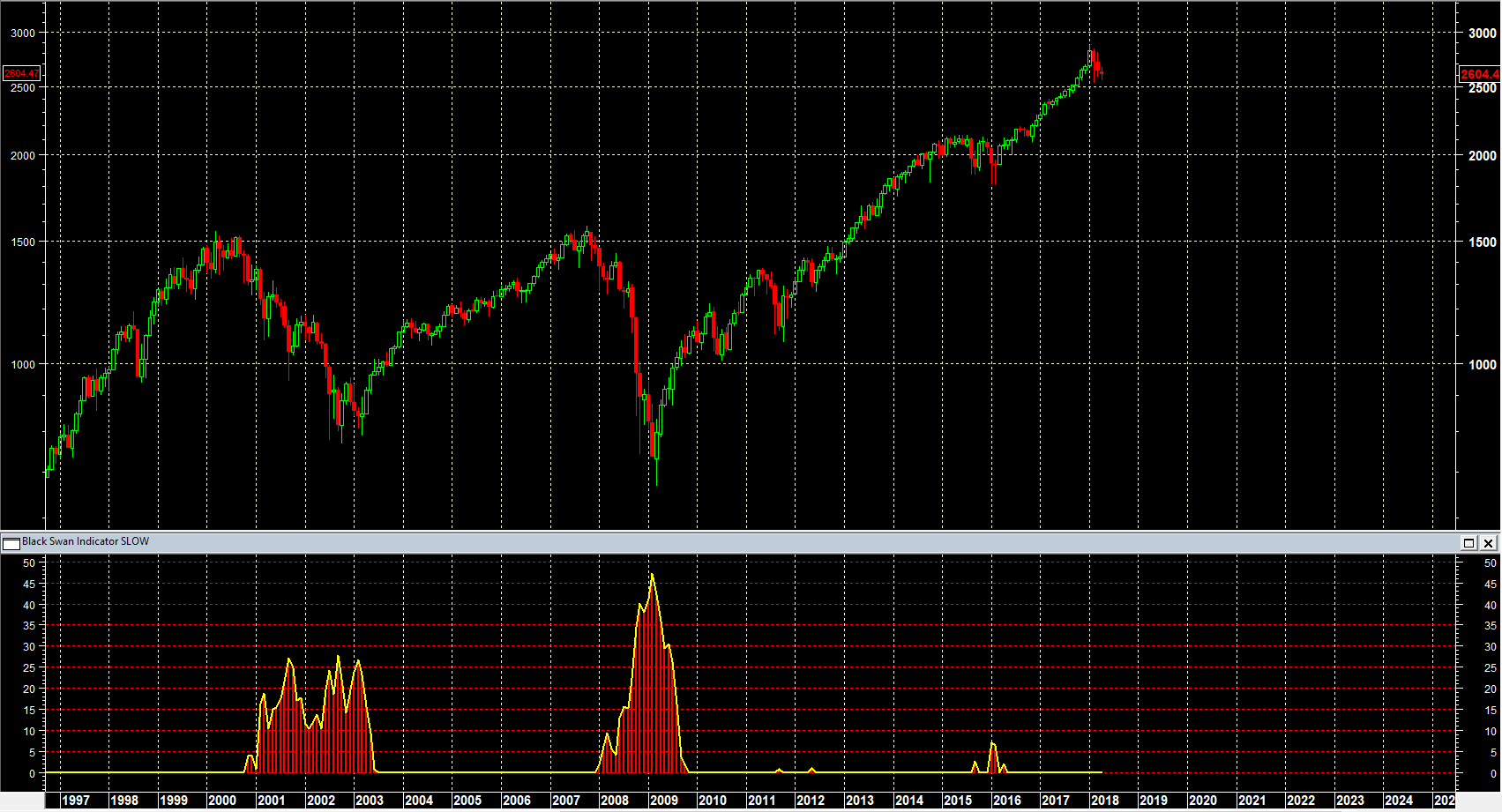

Circa 10 anni fa, nella primavera del 2008, cominciavano ad avvertirsi chiare le avvisaglie della grande crisi che avrebbe colpito i mercati e le economie mondiali nei mesi successivi. Dopo 10 anni e dopo innumerevoli accadimenti che erano completamente fuori da ogni possibile previsione (l’S&P500 vale il doppio di allora, mentre l’Eurostoxx50 poco più della metà), forse è interessante fare un bilancio su quello che abbiamo veramente imparato.

La prima lezione, che secondo me va scolpita nella mente di ciascuno e che invece è proprio quella che fa una fatica tremenda ad essere metabolizzata, è che il futuro non è prevedibile. Nessuno 10 anni fa sarebbe riuscito non sono lontanamente, ma nemmeno con grande approssimazione a prevedere ciò che poi sarebbe realmente successo all’economia ed ai mercati finanziari nei 5 anni successivi: figuriamoci nei 10. Ma siccome le cose tutto sommato si sono aggiustate – poi vedremo come – ancora oggi sentiamo tutti parlare del lungo termine come di un fattore statisticamente controllabile. Quasi nessuno osava usare la frase “lungo termine” in quell’estate e autunno 2008.

La seconda lezione è che gli estremi chiamano reazioni estreme. L’alternanza tra fasi di bassa e altissima volatilità degli ultimi anni e in particolare del periodo post 1998, l’alternanza di movimenti enormi in entrambe le direzioni di molti mercati e il crearsi di infinite bolle speculative seguite da crash e da altre bolle speculative negli stessi mercati e in mercati diversi, non è che il risultato di una serie di comportamenti poco equilibrati da parte di una serie di attori, anche molto importanti, della grande commedia finanziaria. La commedia anche nel teatro greco confinava strettamente da un lato con la farsa e dall’altro con la tragedia, esattamente come sui mercati.

La terza lezione che ancora una volta nessuno riesce a citare con lucidità è che l’America – poliziotto del mondo – è perfettamente fedele al suo spirito capitalista e quindi persegue le proprie politiche in maniera del tutto autonoma dai processi decisionali del resto del mondo. Veniamo al caso pratico, rappresentato dalle misure che sono state adottate dalla Fed dopo la crisi del 2008 e che hanno pervaso con i loro effetti tutti i mercati e tutte le economie del mondo, le quali si sono mosse solo molto dopo e sempre sulla scia di quelle che erano le linee guida dettate dagli USA. Il grande scopo del Quantitative Easing, come sappiamo tutti, era quello di evitare una recessione globale che avrebbe potuto sfociare in qualche cosa di molto più pericoloso. Questo scopo è stato perseguito per lunghi anni ed è stato poi seguito nel modo di agire in politica economica dalle principali economie. Quando L’America ha deciso che la massa monetaria era troppo ampia e che il QE aveva conseguito lo scopo di evitare una crisi, ha cominciato la fase di rientro e normalizzazione: anche qui molto prima degli altri. Ma i dati sono noti a tutti: la ripresa economica di questo ultimo ciclo è molto più flebile, delicata e cagionevole di tutte quelle che si sono verificate negli ultimi 100 e passa anni. Quando il malato rischia una ricaduta, va sostenuto.

Tra tutte le strategie elaborate negli ultimi decenni dalla FED per sostenere l’economia americana, se ne è scelta una che di fatto è entrata in vigore esattamente alla fine del Quantitative Easing e cioè la svalutazione controllata del dollaro per mantenere elevata la competitività delle merci americane nel mondo. È una strada – ripeto – che è già stata usata in passato in altre situazioni: cito soltanto i cicli economici della fine degli anni 70, il periodo 85/87, il periodo post Torri Gemelle (quindi 2002 2005) e appunto il periodo post QE, quindi da inizio 2017 in avanti. In tutti i casi citati l’arma della svalutazione del dollaro aveva e ha preservato l’economia americana dalla caduta in recessione e aveva e ha finora regalato altri anni di espansione. Ma in nessuno dei casi precedenti era stato utilizzato questo strumento nella parte finale di un ciclo, quindi quando il ciclo già era molto maturo e in una fase delicata.

Questa “strada americana” del dollaro debole è favorevole agli Usa: ma non agli altri. Sarà quindi molto interessante verificare che cosa succederà questa volta, cioè intanto se la Fed avrà successo in questa sua ulteriore strategia di prolungamento del ciclo ma soprattutto se le altre grandi economie, in primo luogo le economie dei grandi paesi asiatici e emergenti, accetteranno di buon grado questo tipo di politica valutaria. Le tensioni USA-Cina sul commercio vanno lette in questa ottica. Sui riflessi che possono avere queste situazioni sui mercati credo ci siano pochi dubbi. L’America è rimasta finora un mondo a parte e si trova, adesso come adesso, ad avere il più elevato tasso di interesse (e quindi di ritorno free risk) per gli investitori tra tutti i principali paesi e ad avere uno dei mercati azionari più efficienti e più diversificati, comunque dati alla mano finora il più forte di tutti.

Quali possano essere, per l’Europa che economicamente appare un pò vaso di coccio (con il rinforzante-Draghi) in mezzo ai due grandi vasi di ferro America e Asia, il vantaggio di una situazione del genere e come l’Europa con i suoi problemi sociodemografici e con una valuta forte possa sovraperformare strutturalmente gli altri mercati, questo resta a mio modo di vedere un punto interrogativo. L’ultima parola comunque resta ai mercati, che sono gli unici giudici di sé stessi e sono gli unici ad avere sempre ragione: e che in questa fase hanno riportato l’indice italiano ai massimi post-2008. Buon investimento a tutti.

2008-2018: cosa (non) abbiamo imparato in questi 10 anni

ultima modifica: 2018-04-07T22:23:38+00:00

da

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")