Perché tutti i mercati – ripetiamo: tutti, borse, bonds, materie prime, tranne la liquidità che è ferma a zero – stanno facendo perdere soldi agli investitori negli ultimi cinque mesi? Dove stanno andando i soldi? Non chiediamolo alla FED, che appare sempre più specializzata negli ultimi decenni a provare ciclicamente a rimediare a un errore facendone un altro:

- Non una singola recessione del dopoguerra è stata prevista dalla Fed in anticipo, secondo l’ex segretario al Tesoro Lawrence Summers;

- Nessuna delle ultime tre recessioni è stata riconosciuta come tale fino a che non era già ampiamente in corso.

Incompetenza? O politica? Vi aspettate ancora che vi mandino una raccomandata a casa dicendo che le cose fra poco non andranno più bene?

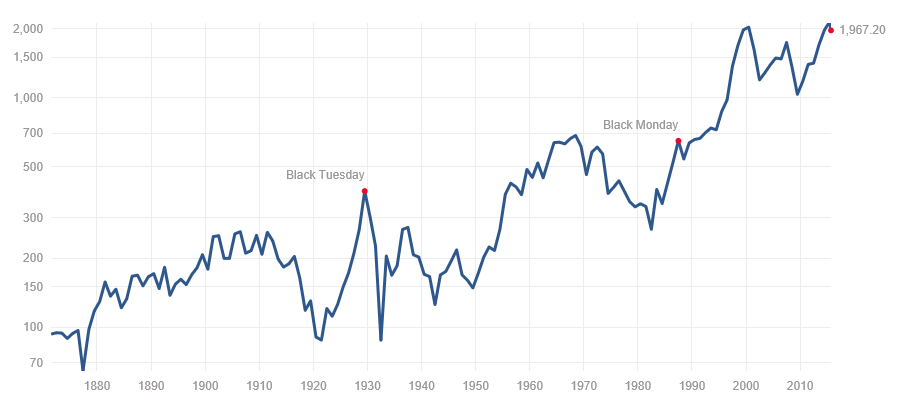

Guardiamo la realtà dei numeri. La deflazione globale è iniziata nel 2000 ed ha brutalmente accelerato dopo la crisi del 2008, con la Guerra Santa delle Banche Centrali vs i risparmiatori. Sono pochissimi i mercati azionari che hanno reso qualcosa in termini reali (aggiustati per l’inflazione) dal 2000 ad oggi. Nemmeno lo splendido S&P è tra questi.

In termini reali, lo S&P è solo ora, 15 anni dopo, sugli stessi livelli del 2000. Il recupero, va detto, è stato molto più rapido di quello post-29 e post-69 (i picchi precedenti). Tutte le borse europee, in termini reali, sono ampiamente sotto ai picchi del 2000, alcune (come l’Italia) di oltre 2/3.

Da fine Aprile ad ora, nessun investimento ha dato rendimento positivo. L’unica classe di asset ferma a zero è stata la liquidità. Diversi fondi hanno avuto in Agosto il peggior mese della loro storia, indipendentemente dalla loro strategia e classe di asset. Il nervosismo, di conseguenza, è alle stelle.

| settembre | 30.apr | rend % | |

| ..PHLX GOLD&SILVER | 48.47 | 72.87 | -33.5% |

| c.ETFS BRENT OIL | 23.16 | 34.59 | -33.0% |

| …SHANGHAI COMP | 3086.06 | 4441.66 | -30.5% |

| .LYX MSCI LAT AM | 18.99 | 25.35 | -25.1% |

| c..BRENT OIL cash | 48.68 | 64.60 | -24.6% |

| .ISH FTSE BRIC 50 | 19.19 | 25.35 | -24.3% |

| …HONG KONG HS | 21854.63 | 28133.00 | -22.3% |

| .ISH MSCI EMG MKTS | 28.19 | 36.22 | -22.2% |

| .LYX MSCI ASIA ex JP | 38.60 | 48.93 | -21.1% |

| …MOSCOW RTS | 823.13 | 1029.31 | -20.0% |

| c.ETFS COPPER | 21.12 | 26.04 | -18.9% |

| c.ETFS CRB INDEX | 15.93 | 19.00 | -16.2% |

| c..RAME cash | 245.20 | 288.65 | -15.1% |

| …BOVESPA | 48551.08 | 56229.38 | -13.7% |

| .LYX DAX | 95.92 | 110.90 | -13.5% |

| c..CRB INDEX cash | 198.98 | 229.49 | -13.3% |

| .LYX MSCI EUROPE | 118.93 | 135.88 | -12.5% |

| ….FTSE 100 | 6186.99 | 6960.63 | -11.1% |

| ….DAX | 10229.58 | 11454.38 | -10.7% |

| .LYX MSCI WORLD | 143.12 | 159.90 | -10.5% |

| …..EURO STOXX50 | 3255.79 | 3615.59 | -10.0% |

| d.DB G10 CARRY TR INDEX | 254.83 | 281.27 | -9.4% |

| ….STOXX 600 | 361.21 | 395.79 | -8.7% |

| .LYX MSCI USA | 166.36 | 181.86 | -8.5% |

| .ISH SP500 | 17.26 | 18.73 | -7.9% |

| ….CAC 40 | 4655.14 | 5046.49 | -7.8% |

| .LYX MIB | 21.30 | 23.03 | -7.5% |

| c.ETFS SILVER | 13.97 | 15.05 | -7.2% |

| …..FTSEMIB40 | 21514.90 | 23045.52 | -6.6% |

| ….DOW JONES IND | 16674.74 | 17840.52 | -6.5% |

| c..ARGENTO cash | 15.13 | 16.11 | -6.1% |

| …TOKYO NIKKEI 225 | 18432.27 | 19520.01 | -5.6% |

| c.ETFS PH GOLD | 96.84 | 102.13 | -5.2% |

| …..S&P500 | 1990.20 | 2085.51 | -4.6% |

| c..ORO cash | 1130.45 | 1183.60 | -4.5% |

| ….DOW JONES TR | 8215.44 | 8592.89 | -4.4% |

| …SENSEX (INDIA) | 25963.97 | 27011.31 | -3.9% |

| bp.LYX IBOXX LIQ EUR HY | 115.61 | 119.95 | -3.6% |

| bg.10y BTP fut | 134.01 | 138.55 | -3.3% |

| bp.LYX EMG MKT LIQ SOV $ | 87.60 | 90.47 | -3.2% |

| ….SMI | 8849.43 | 9077.12 | -2.5% |

| bi.LYX EMTS GL BOND | 170.96 | 174.55 | -2.1% |

| bi.LYX EMTS CORP BOND A | 139.10 | 141.41 | -1.6% |

| bi.LYX BTP 10Y MTS | 129.81 | 131.95 | -1.6% |

| bg.10Y BUND fut | 154.66 | 156.96 | -1.5% |

| ….NASDAQ | 4893.95 | 4941.42 | -1.0% |

| bg.10Y US T-NOTE fut | 127.30 | 128.38 | -0.8% |

| bg.US 05Y T-NOTE | 119.81 | 120.13 | -0.3% |

| bg.US 02Y T-NOTE | 109.34 | 109.63 | -0.3% |

| bg.EUR 05Y BOBL | 128.70 | 128.86 | -0.1% |

| bi.LYX EMTS 01-03Y | 126.14 | 126.18 | 0.0% |

| bg.EUR 02Y SCHATZ | 111.29 | 111.19 | 0.1% |

Indipendentemente da ciò, le aspettative erano quasi univoche (almeno fino al 20 Agosto) per un rialzo dei tassi USA, mentre il resto del mondo stava stampando moneta.

La cosa degna di nota per gli investitori è che dal momento del crollo del 2008, la borsa USA non è stata in grado di raggiungere nuovi massimi di mercato senza gli stimoli della banca centrale (vedi il post “FED up?”, dove avevamo scritto e spiegato perché non credevamo a un rialzo dei tassi).

Nessuno valuta la possibilità che la FED sia «andata lunga», perdendo la chance di alzare quando poteva. I dati sull’occupazione USA non tengono conto di coloro che escono più o meno definitivamente dal mondo del lavoro: il quadro sull’occupazione totale USA è leggermente diverso ed è espresso in questo grafico.

Secondo uno studio pubblicato dal McKinsey Global Institute, nel Febbraio di quest’anno il debito globale è aumentato di $ 57.000 miliardi di dollari dal 2008. Con una tale enorme quantità di liquidità nel sistema (M1 – massa monetaria – vicina ai livelli massimi storici) i mercati finanziari stanno diventando sempre più un gioco di valute: e un gioco di valute è relativo. Io stampo, tu stampi, essi stampano, ma chi stampa di più? E verso chi scorre il capitale? Provate a guardare cosa è successo in questo contesto alle valute “ad alto rendimento”: un aumento di tasso dello 0.25% su una valuta sistemica come il USD non sarebbe poi tanto simbolico.

Come abbiamo visto fin dalla fine del 2012, l’aumento del dollaro ha avuto importanti implicazioni sui mercati globali, che si tratti di valute, materie prime o tassi di interesse. Un rialzo dei tassi vorrebbe dire ulteriore forza del USD e quindi accelererazione della spirale deflazionistica a cui abbiamo assistito negli ultimi anni. L’aumento dei tassi in un contesto di rallentamento potrebbe anche mettere gli Stati Uniti su un percorso preferenziale verso una recessione nel 2016.

Al contrario, la scelta di non aumentare i tassi non soddisfa le aspettative generate da parte della stessa Fed. Non è da escludere che questa scelta si tiri dietro la possibilità di un QE4, specie in caso di un’altra ondata di avvitamento delle borse. Così, sembra che la Fed si sia chiusa in un enigma autoimposto: o commette un errore politico e manda gli USA in rallentamento, oppure non alza e così facendo riconosce apertamente che la crescita sta rallentando. Il che riporta al punto precedente: dal 2008, nessun nuovo massimo di mercato è stato raggiunto senza gli stimoli della Banca Centrale.

Il dollaro a buon mercato stava per salvare l’industria degli Stati Uniti, ma è andato. La crescita della Cina stava per salvare le esportazioni, ma è andata. I bassi tassi di interesse stavano per salvare il mondo, ma non hanno funzionato così bene come si pensava. Il QE stava per far ripartire tutto, ma no. Il TARP, anche. I buyback azionari hanno raggiunto il picco, soprattutto se il denaro gratis è esaurito. Dove è esattamente la buona notizia che sta per arrivare?

Come spesso è accaduto, i governi e i meccanismi politici dei loro organismi rimangono il rischio n°1 dei mercati finanziari.

“The Federal Reserve is not currently forecasting a recession.” – Ben Bernanke (Gennaio 2008)

«Ambasciator non porta pena»

Segui il lavoro di Francesco Caruso su www.cicliemercati.it: Portafogli Modello, titoli, mercati obbligazionari, commodities, valute.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.