Lo scorso 8 giugno, sorprendendo tutti per tempestività, il National Bureau of Economic Research ha ufficializzato l’ingresso in recessione dell’economia americana (come abbiamo approfondito la scorsa settimana nell’articolo di commento ai dati NBER). Anche in questo caso, come già accaduto più volte in passato, il trigger è stato un evento esogeno, per sua natura impossibile da prevedere.

Questo dato, seppur recente, è però il passato. Il presente mostra una divergenza che coinvolge da un lato l’andamento dei mercati azionari, in recupero verticale, e dall’altro l’andamento delle economie, con dati macroeconomici ovunque negativi.

La domanda che a nostro avviso si stanno ponendo tutti gli investitori è la seguente: siamo di fronte ad una “flash recession” (= grande occasione di acquisto sui mercati) oppure persiste la concreta possibilità di uno sviluppo recessivo più lungo e articolato, stile crisi del 2008?

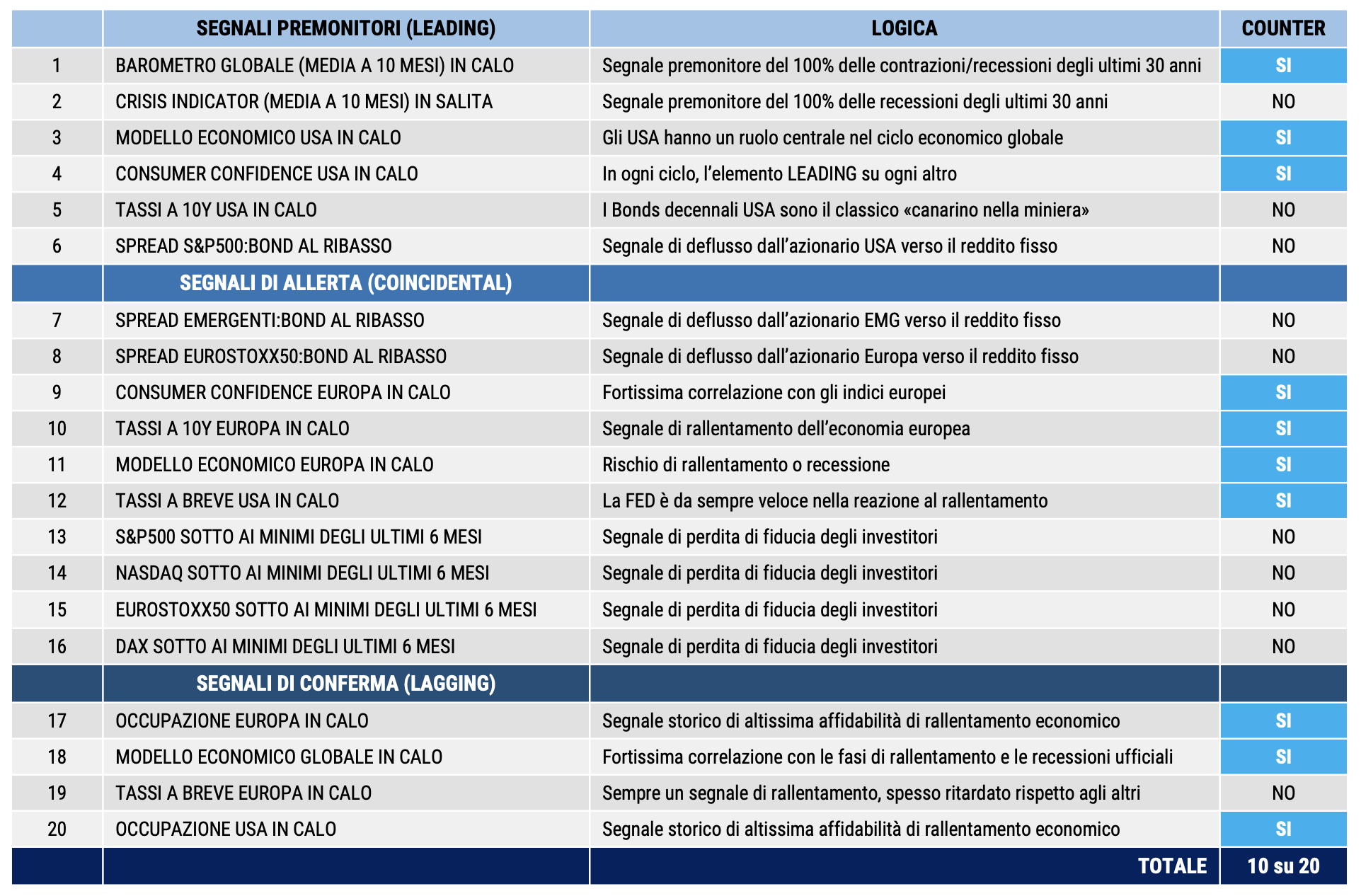

Nessuno può saperlo con certezza. Per rispondere a questa domanda e, ancor più importante, per monitorare lo sviluppo della situazione, cerchiamo di basarci su una serie di elementi OGGETTIVI e STATISTICAMENTE MISURABILI che da anni condensiamo nel nostro RECESSION COUNTER e che vedete nella tabella qui sotto.

Dopo il picco negativo di Marzo/Aprile (100%) stiamo assistendo ad una veloce fase di recupero (valutazione attuale 50%) che, pur in un contesto che resta di incertezza, allontana (almeno momentaneamente) dal pericolo di una recessione stile 2008. Alla luce di questo ribadiamo quanto indicato più volte nella parte iniziale dell’anno ovvero una situazione in cui i mercati azionari restano sostenuti dalla fortissima iniezione di liquidità delle Banche Centrali e dall’assenza di competitività delle altre classi di asset e rappresentano quindi una asset class della massima importanza nella formazione della performance della seconda metà 2020. È anche vero che sugli indici azionari sarà molto probabile vedere tra ora e il Q3 una correzione.

A tal proposito possiamo identificare 3 tipologie di correzioni:

- Le correzioni semaforo, che fermano il mercato in modo fisiologico ma non gli impediscono di andare avanti → 5-8% di calo;

- Le correzioni intasamento, che sono frustranti ma i cui danni possono essere limitati con un buon navigatore → 10-15% di calo;

- Le correzioni incidente che sono quelle da evitare davvero e che corrispondono quasi sempre a recessioni → 20+% di calo → COVID-19.

Quello che è importante evitare sono le correzioni di tipo 2 e di tipo 3, mentre quelle di tipo 1 sono delle tappe fisiologiche del percorso e di solito si risolvono in correzioni di una o due settimane, quasi sempre ininfluenti sui trend superiori.

Le borse hanno appena vissuto una correzione di tipo 3, quindi è probabile vedere tra ora e la fine d’anno una/due correzioni di tipo 1, massimo 2: probabili occasioni. Per la seconda metà dell’anno individuiamo nell’area 2750 dell’S&P500 un importantissimo punto di controllo per identificare un cambio di scenario.

Certamente l’azione delle Banche Centrali ha avuto in questa fase l’impatto maggiore della sua storia e uno egli effetti collaterali è che sta spingendo milioni di persone, in tutto il mondo, ad avvicinarsi al trading e ai mercati finanziari da un punto di vista operativo. La storia, fino a oggi, ha sempre collegato queste fasi di improvviso interesse di massa con successive disillusioni, più o meno importanti.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.

")